摘要:财报撕裂:收入暴涨与巨亏并存一边是年化2.12亿美元的以太坊质押收入,另一边却是单季38.2亿美元的巨额亏损——BitMine的财务报表呈现出加密世界罕见的极端反差。333

币圈界报道:

财报撕裂:收入暴涨与巨亏并存

一边是年化2.12亿美元的以太坊质押收入,另一边却是单季38.2亿美元的巨额亏损——BitMine的财务报表呈现出加密世界罕见的极端反差。333万枚ETH被锁定在PoS网络中,每年产生近3%的被动收益,然而以太坊价格的持续下跌让这笔看似稳健的投资账面蒸发37.8亿美元。质押带来的收益,在资产价值缩水面前显得微不足道。核心数据透视

表格| 核心指标 | 数值 | 说明 |

|---|---|---|

| ETH总持仓 | 487万枚 | 约占总供应量4.04%,目标5% |

| 平均购入成本 | 2,206美元/枚 | 略低于当前市价 |

| 已质押ETH | 333万枚 | 占总持仓68% |

| 季度质押收入 | 约1,000万美元 | 占当季营收超90% |

| 年化质押收入 | 2.12亿美元 | 若全仓质押可升至3.1亿美元 |

| 质押收益率 | 2.89% | 略高于全网基准2.73% |

| 季度净亏损 | 38.2亿美元 | 同比扩大逾3,300倍 |

| 未实现亏损 | 37.8亿美元 | 主要来自ETH价格下跌 |

数据来源:BitMine 10-Q季度财报(截至2026年2月28日)及公司公告(截至2026年4月12日)

收入增长难掩亏损现实

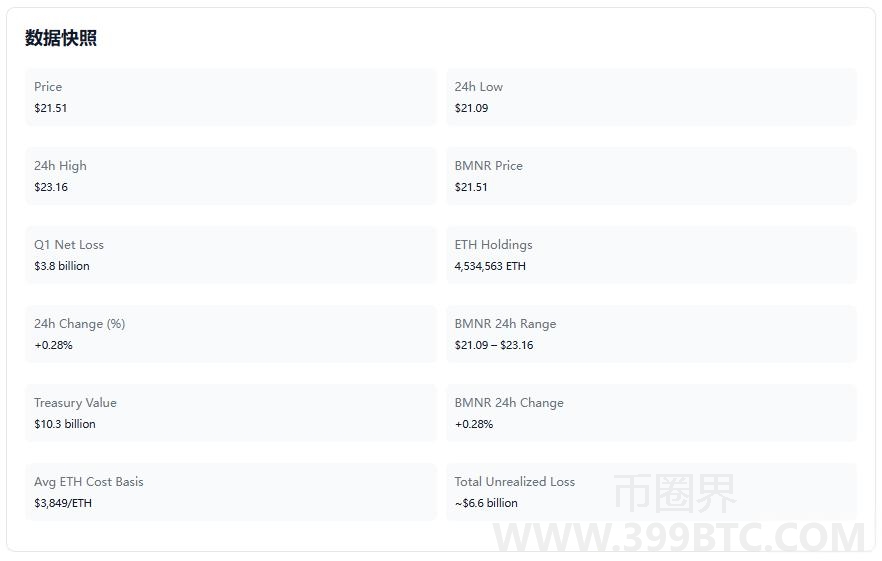

4月14日,BitMine向SEC提交的季度财报呈现出强烈的对比色彩。财报亮点在于营收的大幅增长:当季营收达到1,104万美元,同比激增超过7倍。其中1,020万美元来自ETH质押奖励,占比超过90%。年化质押收入已达2.12亿美元,如果完成全部500万枚的质押目标,这个数字有望提升至3.10亿美元。2.89%的质押收益率略高于全网2.73%的平均水平,展现出相对稳健的收益能力。

然而,财报的另一面却令人震惊:净亏损高达38.2亿美元,而去年同期亏损仅为115万美元。38亿与1000万的差距,已经超越了简单的百分比概念,呈现出量级上的巨大差异。

深入分析发现,37.8亿美元的亏损几乎全部源于以太坊持仓的未实现贬值。这一数据揭示了一个残酷的现实:BitMine通过质押获得的每一分收入,在资产价值缩水的洪流面前,都显得杯水车薪。

资产结构的深层矛盾

BitMine的以太坊持仓规模究竟有多大?截至4月12日,公司持有4,874,858枚以太坊,占总供应量的4.04%。其中333万枚已完成质押,占总持仓的近68%,按当前市价计算估值约74亿美元。这一质押规模已超越全球任何其他机构投资者,显示出BitMine对以太坊生态的深度押注。

从传统挖矿业务到以太坊国库战略,BitMine完成了一场近乎彻底的业务转型。3月26日,公司正式推出自营质押平台MAVAN,标志着其从被动持币者向基础设施运营商的角色转变。

然而,这一战略转型背后隐藏着资产结构中最危险的裂痕。最令人担忧的并非亏损的绝对数字,而是其相对于公司整体规模的体量。

财报显示,一般及行政开支已飙升至7,500万美元。六个月累计未实现亏损达到90.2亿美元,几乎等同于公司总资产规模。这意味着以太坊价格每下跌1%,BitMine的账面资产就会缩水近1亿美元。

市场对这一战略的反应也颇为微妙。MAVAN平台发布当天,BitMine股价(BMNR)下跌5%至7%,反映出投资者对单一资产集中风险的担忧。

战略博弈:时间与信仰的考验

BitMine的以太坊战略,本质上是一场关于时间与信仰的长期博弈。从积极的角度看,333万枚ETH质押带来的年化2.12亿美元收入,正在从账面数字转化为真实的运营现金流。MAVAN平台已从内部工具向机构服务拓展,未来有望开辟新的收入增长点。将静态资产转化为动态服务能力,这一战略方向本身具有前瞻性。

然而,悬在头顶的风险同样清晰可见。

透明度问题始终是市场关注的焦点。尽管公司多次提及符合AMF审计要求,但经过第三方验证的完整审计报告至今难以获得。有分析指出,审计师曾明确指出公司内部财务控制存在重大缺陷。在高度透明的区块链世界中,最大的不确定性有时恰恰来自于信息披露方本身。

深层思考

BitMine的以太坊战略并非简单的财务决策,而是一场关于叙事与耐力的资本实验。质押带来的稳定美元收入,在38亿美元的账面亏损面前,更像是一种心理安慰而非实质性的风险对冲。单一资产的高度集中本身就是最大的风险敞口,而公司在市场下行期继续加仓的策略,相当于在风暴中不断加重赌注。这场豪赌的最终结局,不取决于质押策略本身的有效性,而取决于以太坊何时能够重回历史高点,以及市场对这一叙事的长期认可度。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U