摘要:随着机构投资者重新关注比特币关联上市公司,中本公司等冷门标的因高潜力储备资产配置引发热议。尽管面临退市风险与股价低迷,但四倍上行目标与战略转型使其成为高风险高回报新焦点。

币圈界报道:

比特币关联小市值公司进入机构视野

部分曾被边缘化的上市公司正因持有比特币资产而重获华尔街关注。分析师开始构建以数字资产储备为核心逻辑的投资框架,强调其在市场企稳后可能带来的非对称收益机会。

战略转型驱动价值重估,小盘股迎来重检期

在经历长期下跌及退市压力后,市场对部分公司的抛售行为出现反思。若加密资产价格趋于稳定,这些此前被低估的标的或将释放显著上涨动能。

研报首次设四倍目标价,机构覆盖范围扩大

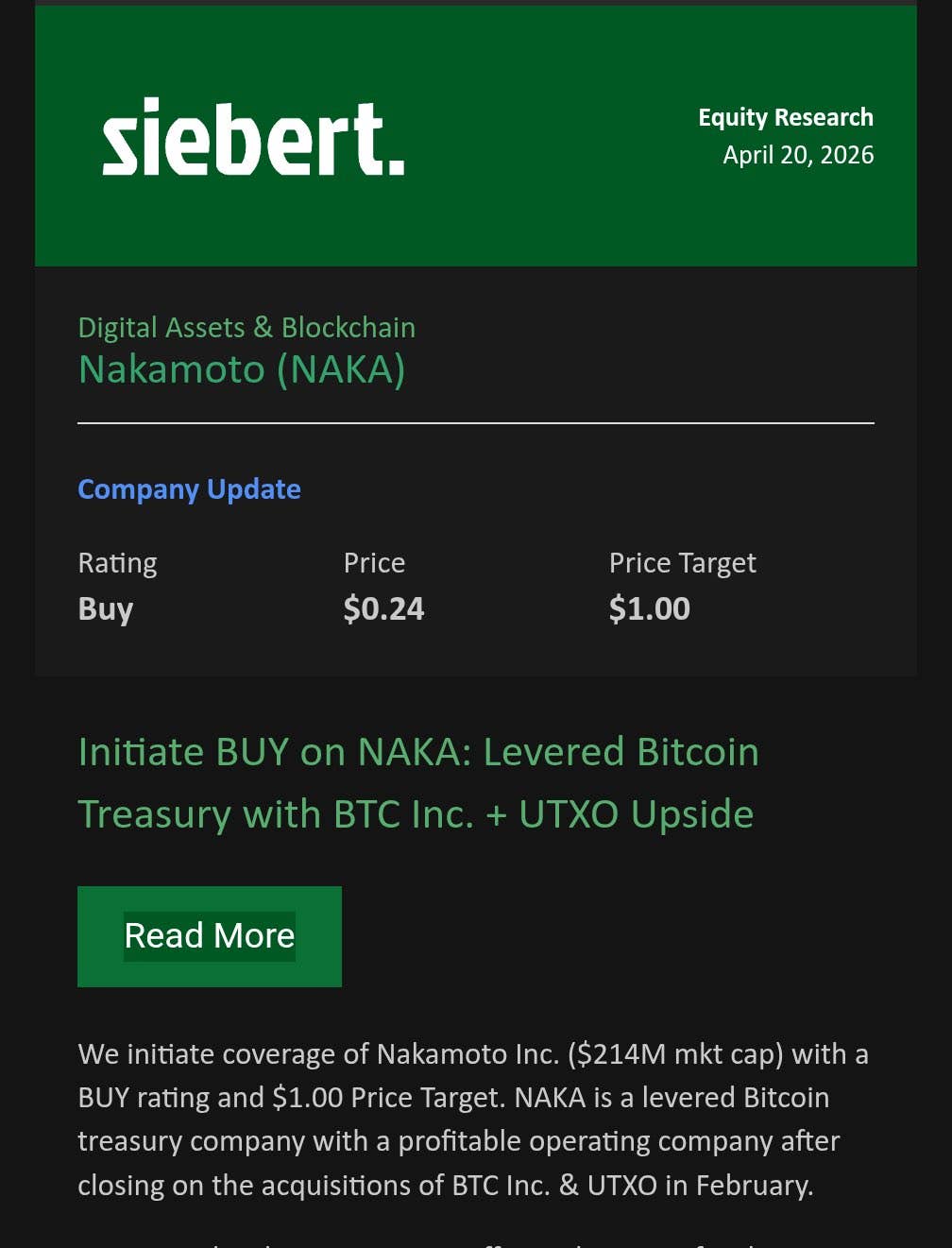

西伯特金融于2026年4月20日发布首份覆盖报告,给予中本公司“买入”评级,并设定1美元目标价,对应当前约0.24美元股价存在近四倍上行空间。报告指出其为早期比特币储备型公司,估值已深度折价。

该公司市值介于1.6亿至2亿美元之间,具备典型的小盘股特征,波动性显著。此前TD考恩亦在四月初发布看涨观点,认为此类企业正逐步吸引更广泛投资者注意。

从医疗业务转向原生比特币平台

中本公司的战略重塑始于2025年,彼时完成与专注比特币的中本控股合并,正式剥离原有医疗业务板块。

2026年1月21日,公司完成更名,首席执行官戴维·贝利表示此举旨在消除业务定位模糊,强化其作为纯比特币企业的身份认知。

该转型借鉴了头部战略企业的路径,即通过资产负债表积累比特币作为核心储备。此后,公司陆续收购BTC公司与UTXO管理公司,搭建起涵盖媒体、资本运作与资产管理的垂直整合比特币生态体系。

高杠杆布局下风险与机遇并存

目前公司持有约5398枚比特币,账面价值约4.8亿美元,跻身全球上市公司比特币持仓前十行列。然而,仍远低于行业领军者规模。

为支撑资产扩张,公司已募资约7.4亿美元,但股价自2025年高点累计暴跌逾95%,长期处于1美元以下交易区间。

公司须在2026年6月8日前满足连续十个交易日股价高于1美元的合规要求,否则将面临纳斯达克退市风险。2025年第四季度财报显示,因比特币价格下行导致净亏损达1.426亿美元。

截至4月21日,中本公司股价报0.23美元,日内下跌约3%;同期比特币价格约为76700美元,微跌0.18%。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。