摘要:比特币衍生品市场出现深度负融资利率与未平仓量同步上升的异常组合,显示空头持仓高度集中。这一结构在历史经验中常预示剧烈趋势逆转,一旦价格企稳反弹,可能触发连锁性空头平仓潮。

币圈界报道:

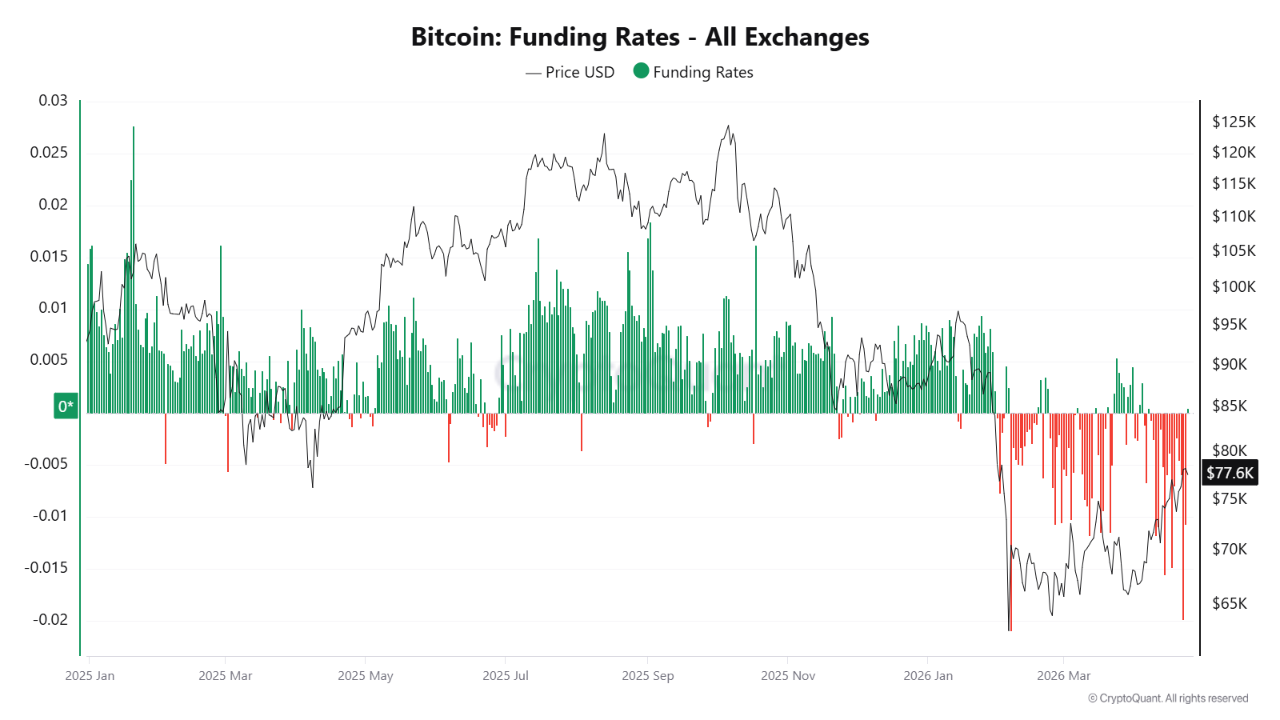

比特币融资成本深陷负值,空头头寸面临结构性风险

当前比特币衍生品市场释放出关键警示信号:融资利率持续滑入负区间,而未平仓合约规模却不断扩张。这两项指标的背离揭示了市场情绪的极端分化——看跌预期已演变为实际资金支出,为潜在趋势反转埋下伏笔。

负融资水平反映空头信念达到临界点

主流交易所的比特币融资利率已进入显著负值区域,表明空头需支付费用以维持其持仓。这不仅体现市场普遍悲观,更反映出看空方愿意承担成本来坚持立场,显示出极强的方向一致性。

链上监测数据显示,此类深度负融资通常出现在市场转折前夕。尽管单一指标无法判断方向,但当其触及极端水平时,往往意味着空头仓位积累过重,形成潜在的平仓压力源。

随着持仓成本随时间推移不断累积,即使价格出现微弱回升,也可能引发大规模强制买盘。这种由空头回补驱动的上涨动能,极易演变为自我强化的“空头挤压”行情。

未平仓量攀升加剧多空失衡的脆弱性

在融资利率走低的同时,比特币期货未平仓合约持续增加,说明有大量新资本流入市场。由于融资环境为负,这些新增资金几乎全部流向空头阵营。

这种高度同质化的持仓结构构成系统性风险。当多数参与者押注同一方向时,一旦外部变量扰动价格,便极易引发非线性反转。此时,任何向上波动都可能迅速放大成趋势性行情。

虽然未平仓量上升本身不具方向性,但结合负融资利率,可明确判断当前市场处于“高拥挤、高风险”的状态。历史回测表明,该组合曾多次出现在大幅上涨前夜,暗示市场张力已积蓄至临界点,上行阻力相对更低。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U