摘要:美国政府官员财务申报文件首次系统披露Coinbase、Robinhood及比特币矿业股持仓情况,揭示加密相关股权资产在公开市场中的存在形态与监管关注度。尽管信息仅反映交易记录,未传递明确信号,但其分类呈现已成监管趋势。

币圈界报道:

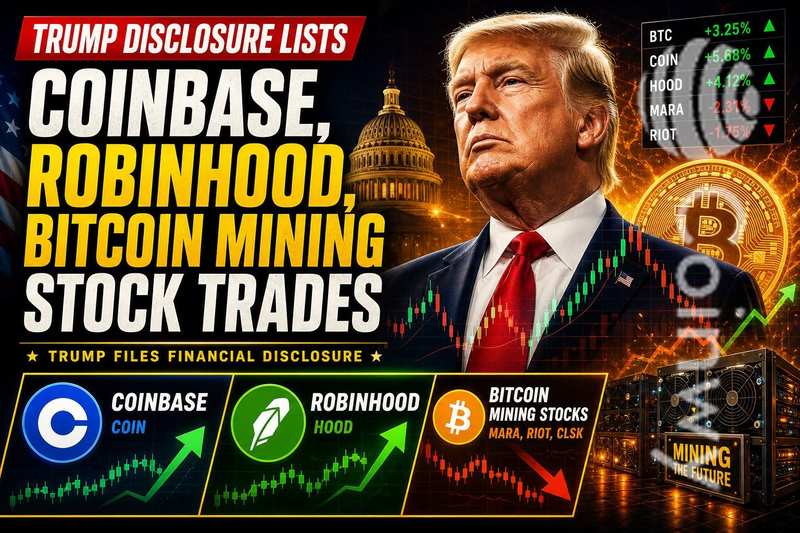

高管持股变动揭示加密资产布局轮廓

最新公布的财务申报资料详列了涉及加密货币生态的多项公开股权交易,涵盖上市交易平台与矿产运营企业,凸显监管层对数字资产关联投资的持续追踪。

加密领域股权配置纳入正式申报范畴

根据美国道德办公室发布的报告,包括Coinbase、Robinhood在内的多家企业股权被单独归类,与传统金融资产并列展示,形成针对加密经济参与度的透明化数据窗口。

Coinbase作为主流加密交易所代表,其股价波动长期受比特币价格驱动;而Robinhood则通过零售用户接口实现加密资产交易渗透,成为散户参与的重要入口。两者均体现加密市场向公众资本市场的延伸路径。

同时,比特币矿业公司因具备固定成本结构与区块奖励收益弹性,被视为加密周期的敏感先行指标。其股票被列入申报清单,表明监管机构正将这类杠杆型工具纳入观察体系。

三类资产为何成为政策与市场焦点

Coinbase的持仓动态被视作衡量市场信心的关键风向标,其股价走势常与比特币行情高度同步,反映整体风险偏好变化。

Robinhood的头寸则映射出个人投资者在跨资产类别中对加密产品的深度嵌入,尤其在低门槛交易机制推动下,该平台已成为加密资产普及的核心载体之一。

矿业股作为加密周期的放大器,在币价上行阶段往往呈现超额回报特征。将其纳入申报范围,意味着监管视角已从直接持有代币扩展至间接参与模式。

此类资产归类还揭示出一种制度性差异:相较于私人账户中加密资产的非标准化披露,通过上市公司渠道持有的权益受到更严格的定期申报约束,反映出监管框架逐步细化的趋势。

解读披露信息需警惕认知偏差

申报内容仅记录特定时间段内的交易行为,并不反映投资决策背后的动机或未来意图。这些操作可能源于长期配置、短期套利或组合再平衡,缺乏方向性解读依据。

由于申报存在时间延迟,实际披露时点的市场状况可能已显著偏离交易发生时的环境,导致信息时效性受限。

对于投资者而言,该文件仅确认某一时点存在加密关联股权,无法推断持续持有、战略转向或政策导向。应将其视为背景数据而非投资建议,尤其在监管演进与市场情绪交织的背景下,更需避免过度解读。

关注全球加密治理进程者可借此理解官方如何将加密相关资产纳入公共财务监督体系,但须明确:此为事实记录,非立场声明,亦无前瞻指引功能。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。