摘要:随着比特币价格波动加剧,战略公司(MicroStrategy)的优先股结构引发市场担忧。其150亿美元融资带来的年均15亿美元股息负担,正迫使投资者重新评估公司是否可能被迫出售比特币以维持偿付能力。

币圈界报道:

资本结构承压:优先股模式面临长期可持续性拷问

面对日益严峻的财务压力,战略公司(MicroStrategy)所采用的高杠杆优先股融资机制再度成为市场焦点。该模式依赖持续的比特币升值来支撑固定股息支付义务,当前已引发对其实质稳定性的深度质疑。

多层优先股架构叠加现金流压力,风险敞口持续扩大

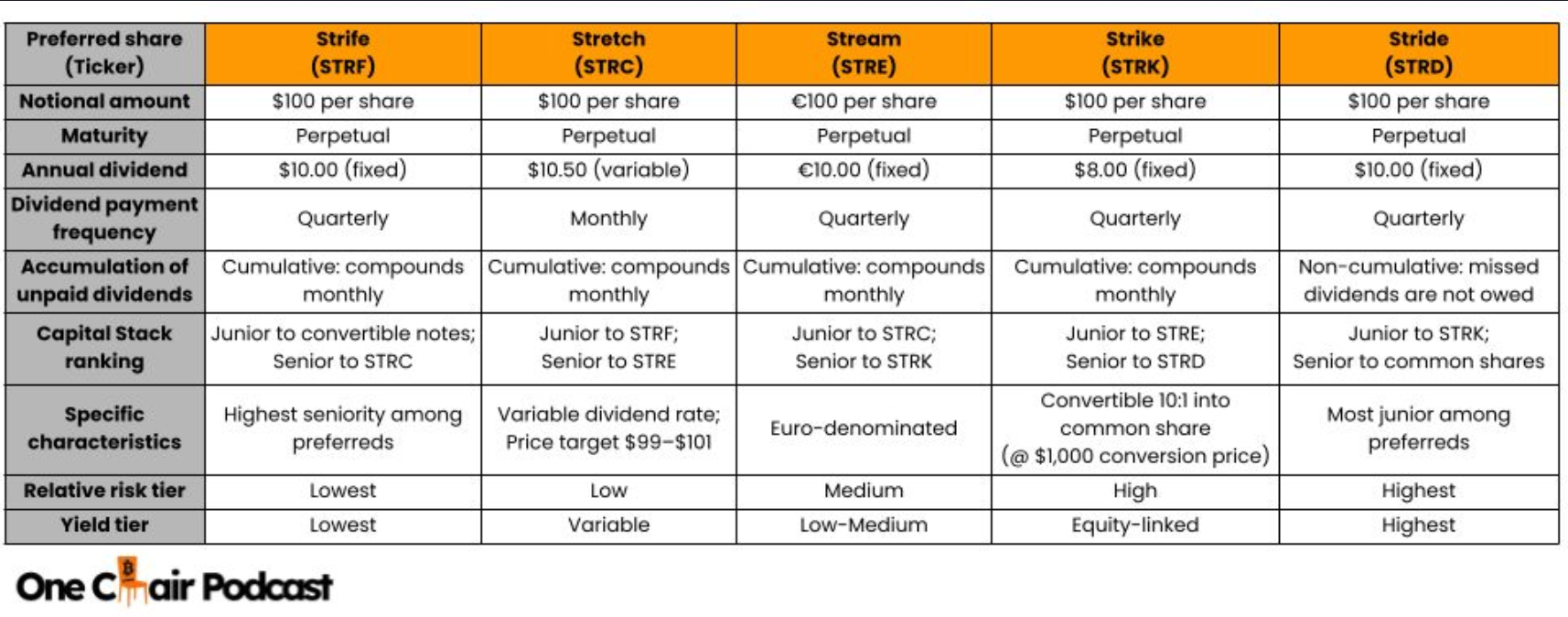

公司已发行五类不同条款的优先股——STRK、STRF、STRD、STRC与STRE,各自具备独立的优先级、股息率及到期时间,形成复杂且难以管理的资本结构。这种设计虽在短期内增强融资灵活性,但长期来看加剧了现金流匹配难题。

管理层表态释放信号:出售可能性正在上升

在首席执行官冯乐公开确认未来或将动用比特币资产应对债务安排后,市场预期迅速升温。尽管公司仍强调将维持净增持策略并推动每股持仓增长,但具体操作路径已不再模糊。

预测平台Polymarket数据显示,截至2026年12月31日,市场对该公司发生比特币出售行为的概率已攀升至约90%;而若以6月30日为截止点,则概率达71%,远高于年初18%的水平。

今年以来,战略公司累计新增购入约17万枚比特币,总持仓量达843,738枚,总投入成本约为638.7亿美元,平均买入单价约为每枚75,700美元。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U