摘要:2026年比特币市场结构发生深刻转变,减半效应不再主导行情。需求基础弱化、机构参与度提升、流动性因素凸显,使传统四年周期模型面临挑战。交易者需转向多维指标研判前景。

币圈界报道:

比特币周期逻辑正在被重新定义:从减半驱动到需求主导

长期以来,市场以减半事件为基准构建价格预期,形成供应收缩、需求攀升、价格上行的循环叙事。然而,当前数据显示,这一模式正遭遇结构性冲击——需求支撑力减弱,流动性环境趋紧,市场成熟度显著提升。由此引发根本性追问:比特币的四年周期是否仍具决定性?抑或仅是复杂体系中的一个组成部分?

2026年周期波动性显著增强,预测难度上升

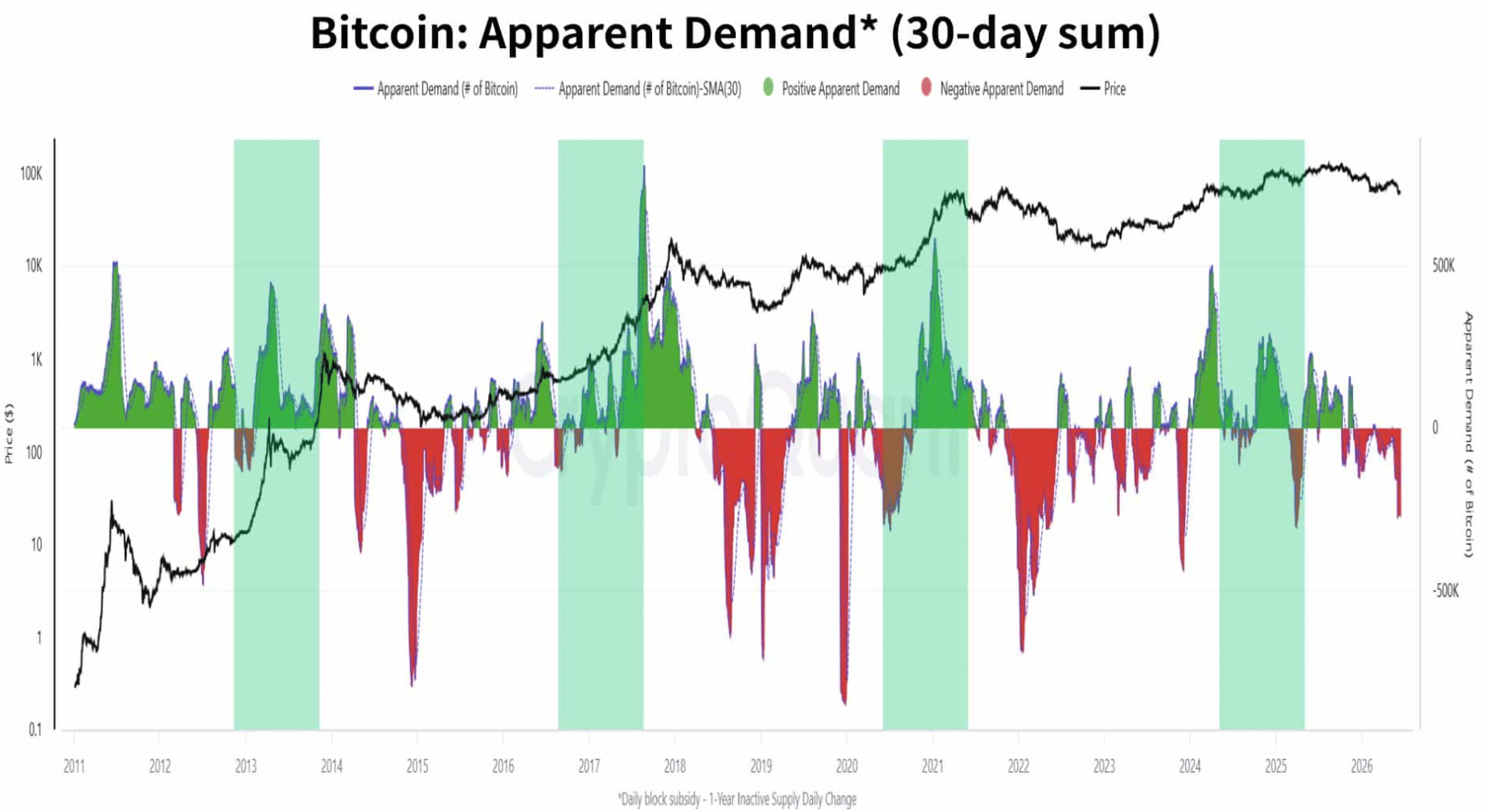

过去周期中,减半带来的供应减少曾有效推动价格上涨。但2026年情况出现分化,新增购买意愿持续低迷。5月数据显示,表观需求录得-147,000 BTC,远低于历史减半后水平,表明买方并未维持同等吸收能力。

尽管价格稳定在6.5万美元附近,反映出基本盘仍存,但涨幅远不及预期。这说明减半周期虽仍在影响情绪,却已无法独立解释市场全貌。周期的惯性仍在,但其影响力已被稀释。

MVRV指标揭示投机热度明显回落

MVRV比率作为衡量比特币估值状态的核心工具,显示本轮周期峰值仅为2.74,大幅低于前几轮的3.96、4.72与5.88。这一数据清晰指向:市场未进入以往那种高投机阶段。

该现象可作双重解读:一方面反映上行动能减弱;另一方面也可能意味着比特币已演化为更稳健、深度更高的资产类别。类似成熟资本市场,其波动性自然低于早期高增长阶段的科技股。

过去减半对小市值市场的冲击力强,源于供应端变化易引发价格异动。如今,流动性来源更为多元——现货比特币ETF资金流向、稳定币发行规模、全球货币供应量及机构风险偏好,均构成关键驱动力。

虽然ETF引入了新类型投资者,但2026年呈现资金流出迹象,反映机构在不确定性中趋于谨慎。当这类资本支持退潮,比特币便失去最有力的外部推手之一。

稳定币增长放缓,市场“燃料”供应趋缓

当前稳定币总值已达约3200亿美元,但新增发行速度已出现降温。在加密生态中,稳定币常被视为“干火药”,其扩张往往预示着更多资本将流入主流资产。

一旦增长停滞,市场可能陷入低活跃状态,缺乏足够动能推动上涨。这进一步印证了流动性本身已成为比减半更敏感的调节器。

目前交易所托管的比特币总量约为270万枚,处于低位。通常此现象被视为看涨信号,暗示持币人倾向长期持有而非短期交易。

然而,供应减少并不必然带来价格上涨。若缺乏活跃需求,即使存量稀缺也难以激发反弹。因此,低储备仅是条件之一,无法单独决定趋势方向。

当前下跌幅度较以往熊市温和,未出现70%至80%的暴跌。这可能得益于机构持仓比例上升,能在恐慌中提供缓冲,避免极端抛售。

但这也意味着由散户集中入场驱动的爆发式上涨空间被压缩。市场稳定性提升的同时,也失去了部分原始周期的剧烈节奏。

未来走势评估不应依赖单一事件日历。交易者需重点关注ETF资金流动、MVRV变化、稳定币发行趋势、交易所储备变动、全球流动性状况以及真实现货需求。

若资金回流且稳定币扩张重启,比特币有望重拾升势;反之,若需求持续偏负,则可能延续震荡或下探支撑位。周期并未终结,而是进入演进阶段。

比特币已非由减半情绪与散户投机主导的边缘市场。它现与机构资本、宏观流动性、长期持有行为深度绑定。四年周期作为宏观参考仍有价值,但不应再视为精确时钟。

2026年的真正考验在于需求能否回归。若新增资本重返市场,BTC仍有潜力恢复强势;若未能改善,则旧有剧本将逐步失效。

比特币周期是否已经失效?

并非完全失效,但功能已弱化。减半仍影响供应,但需求、机构行为与宏观环境如今扮演更大角色。

为何当前需求尤为关键?

因供应削减只有在买家具备足够吸收能力时才能转化为价格上行。即便减半后,需求不足也会抑制反弹力度。

MVRV指标反映了什么市场状态?

该比率揭示比特币相对于实现价值的估值水平,较低峰值意味着本轮周期投机热度低于历史水平。

可以。强劲的资金流入将引入新增机构资本,提升整体流动性,为价格提供坚实支撑。

比特币减半:矿工奖励自动减半,降低新币供给速率的关键机制。

MVRV比率:用于评估比特币估值是否过热或低估的市场价值与实现价值之比。

ETF资金流:进出比特币现货交易所交易基金的资金净额变化。

稳定币供应量:与法定货币挂钩的加密资产在流通中的总价值。

交易所储备:存放于中心化交易平台的比特币数量,反映短期交易意愿。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。