摘要:对比SpaceX与以太坊在过去一年的表现,分析其价格波动、投资逻辑及未来潜力。尽管前者在上市后迅速走强,后者则经历回调,但入场时机与资产属性决定了最终回报差异。

币圈界报道:

两种未来愿景的资本博弈:航天巨头与去中心化网络

SpaceX与以太坊代表了对未来的两种截然不同的信念投射——前者是全球最具价值私营航天企业的股权标的,后者则是支撑去中心化金融生态的核心智能合约平台。在最近一段周期中,两者走势出现显著分野。本分析基于同一时间点建仓的初始投入,分别评估以太坊与SpaceX在当前价格下的真实回报水平。

关键资产入场价与现价对比:一整年与数周间的回报反差

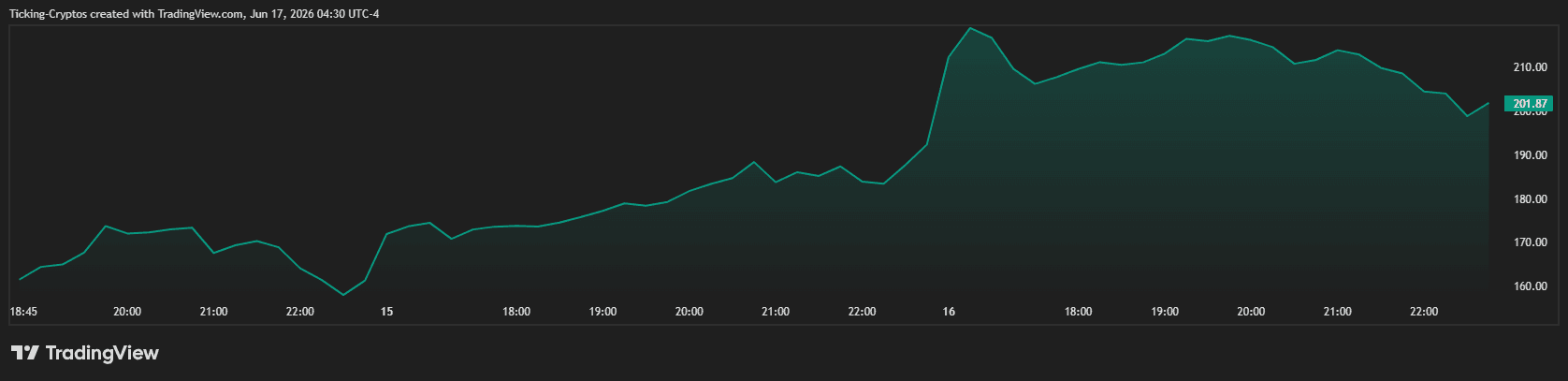

以太坊($ETH)于2025年6月中旬估值约为2,600美元,当前价格已回落至约1,760美元,跌幅接近32%;而SpaceX(SPCX)在首次公开募股时定价为135美元,如今报价达201美元,涨幅超49%。值得注意的是,以太坊的下跌横跨全年,而SpaceX的上涨仅发生在短短数周内,反映出截然不同的市场动能。

同等本金下投资结果的惊人差距:5,000美元的两种命运

若将5,000美元分别配置于两个资产的初始价位,结果差异明显。以太坊在2,600美元处可购得约1.92枚,当前市值约为3,385美元,亏损约1,615美元(-32%)。相比之下,同等金额在135美元买入空间股份,可获得约37股,按201美元计算,当前价值达7,444美元,盈利近2,444美元(+49%)。二者持仓价值相差逾4,000美元,且前者不足后者的三分之一。

SpaceX为何在上市后快速攀升?结构性驱动因素解析

SPCX的强劲表现源于多重叠加效应:首先,发行阶段对散户及亚洲投资者实施严格准入限制,造成需求积压,公开交易后迅速释放;其次,其在轨道发射领域的绝对主导地位、可重复使用火箭技术的领先优势,以及星链业务带来的稳定现金流,构筑起难以复制的竞争壁垒;此外,创纪录的上市热度吸引了大量趋势性资金流入,加之代币化股权产品的持续追踪机制,使需求全天候可见,进一步推高价格。

以太坊回调背后的周期性动因而非基本面恶化

以太坊价格下滑并非源于底层协议或网络功能退化。事实上,该网络仍持续处理巨额交易量,并维持去中心化金融与数字资产发行的核心枢纽地位。此前峰值曾触及4,950美元,随后进入为期数月的盘整与调整期,主要受制于宏观货币政策收紧、机构资金回流放缓及整体加密市场避险情绪升温的影响。因此,高点建仓者面临账面浮亏,但并不反映长期价值衰退。

比较回报需警惕的四大风险:表面数据不可轻信

直接对比两者的回报存在若干潜在误导:其一,时间跨度不一致——SpaceX的收益集中在数周内,而以太坊的损失覆盖整整一年,不宜简单外推;其二,新上市公司普遍伴随初期高波动性,若市场热情消退,股价可能大幅回调;其三,两类资产本质不同:SPCX属于盈利性企业股权,而ETH是具备质押收益与实用性的网络原生资产,风险收益特征迥异;其四,以太坊历经多个完整周期验证,而SpaceX的公开交易历史仅有数周,缺乏长期检验。

未来一年谁更具上升潜力?取决于轨迹而非名称

尽管当前数据显示SpaceX表现优异,但其股价已远高于发行价(201美元对135美元),短期内面临回调压力。相反,以太坊目前处于约1,760美元水平,接近历史超卖区间,若未来宏观环境转暖、风险偏好回升,其反弹空间更为可观。因此,从未来预期看,两者优劣尚未定论,取决于各自后续发展路径。

投资胜负不在资产本身,而在入场时点与结构认知

综合来看,就所设定的交易条件而言,SpaceX无疑是短期赢家,5,000美元转化为7,444美元,而等额以太坊持仓缩水至3,385美元。然而,这一结论的根本原因在于入场价格和时间节点,而非某一资产优于另一方的内在属性。真正决定回报的关键,是投资时点、持有周期与对资产本质的理解——过去一年,太空企业更占上风;但未来一年,谁能引领行情,仍有待观察。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。