摘要:伊利诺伊州已签署含0.2%数字资产交易税的559亿美元预算案,将于2027年生效。该税针对注册平台上的交易活动,引发行业对合规负担与联邦法律冲突的担忧。

币圈界报道:

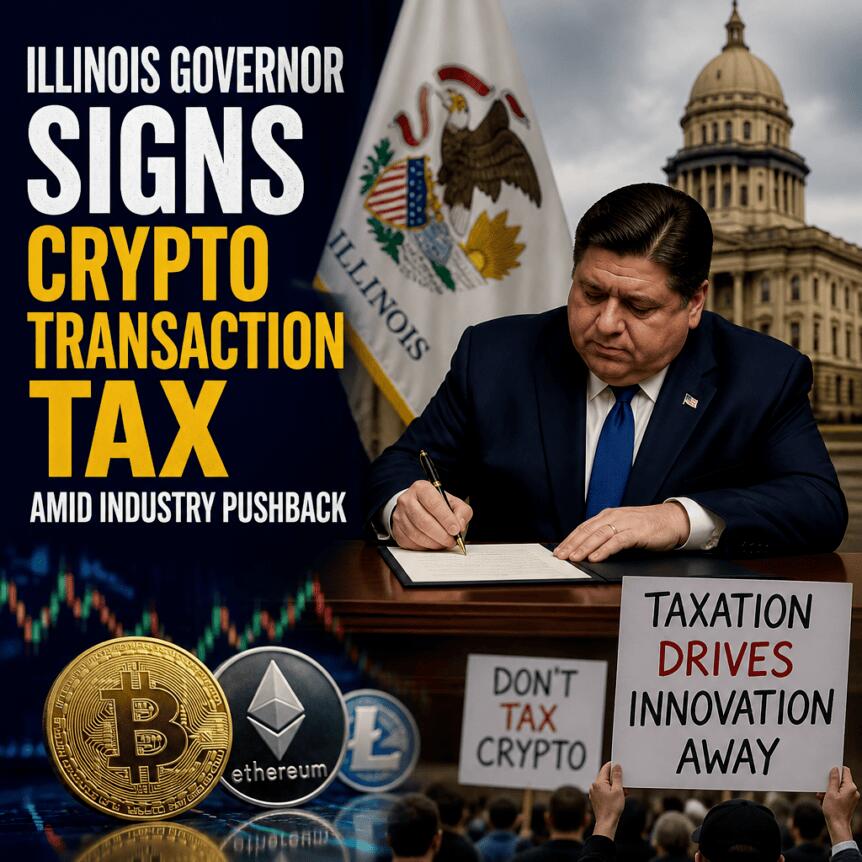

伊利诺伊州立法开征数字资产交易“特权税”,2027年正式落地

伊利诺伊州已将一项针对涉及本州居民的数字资产业务活动的0.2%交易税纳入总额559亿美元的年度预算法案,并完成签署。该措施计划于2027年1月1日起实施,尽管遭到多个行业组织强烈反对,仍被确立为正式法律。

宽泛定义下的征税范围与注册义务同步启动

新法案明确对在“注册”平台上开展的数字资产交易征收税费,其适用范围基于“数字资产业务活动”的广义解释。同时,该法规为在州内运营的数字资产经纪商设定了新的注册流程与定期报告要求,进一步强化了监管框架。

跨司法管辖区合规挑战加剧企业风险敞口

美国税务机构BDO USA指出,若实体与伊利诺伊州存在足够频次的客户互动,即便位于州外也可能触发纳税义务。这一特性在去中心化金融环境中尤为突出,因用户地理位置、平台访问行为和客户引流可能跨越多个管辖区域,导致全国性企业面临复杂的税务评估与尽职调查压力。

行业批评:税收对象错位,阻碍技术创新

加密创新委员会(CCI)公开致函州长,质疑该税项将对技术使用而非经济成果征税,类比为对邮寄信件所用运输方式征税,主张其本质是对基础设施征税而非利润。该组织认为,此举将不成比例地增加本地用户成本,抑制数字资产生态发展,并削弱伊利诺伊州在新兴技术领域的竞争力。

联邦层面对比凸显政策争议焦点

a16z Crypto政策主管迈尔斯·詹宁斯在社交平台指出,该法案是美国最不利于加密行业的州级立法之一,因其未对股票、债券或衍生品设置类似交易税。他强调,这种差异化待遇可能构成对联邦法律一致性的挑战,且存在被诉讼推翻的风险。

财政目标驱动,但执行细节尚待明确

该税项作为弥补预算缺口的组成部分,预计将在2027财年贡献超8亿美元收入。然而,其实际执行仍依赖后续发布的注册指南、报告模板及执法标准。关键问题包括:如何界定“合格活动”?客户居住地如何确认?记录保存与审计机制如何建立?违规后果又将如何设定?

未来走向取决于监管落地与法律应对

随着立法进入实施倒计时,市场关注点已转向监管机构的实施细则。合规团队需密切跟踪伊利诺伊州发布的指引文件,并评估其对跨境业务结构的影响。此外,其他州是否会效仿或提出异议,也将成为判断该政策长期可持续性的关键变量。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。