摘要:最新数据显示,代币化美国国债与黄金在链上资产中占据主导地位,收益型产品持续吸引资本流入。私人信贷平台稳步扩张,而房地产代币化仍处早期阶段,整体格局呈现明显分化。

币圈界报道:

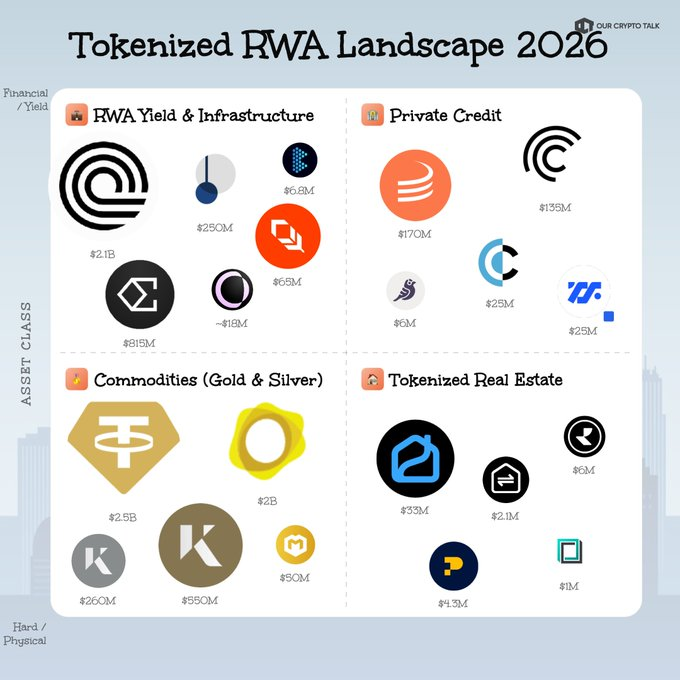

链上现实资产布局:国债与黄金稳居核心地位

随着机构资金逐步向链上借贷体系迁移,代币化金融资产的生态结构日趋清晰。尽管房地产市场体量庞大,但其代币化进程仍处于初步探索阶段,相较之下,以国债和黄金为基础的资产类别展现出更高的成熟度与市场接受度。

主权债务资产主导链上生态

行业最新统计揭示了主流代币化资产的分布特征。由美国国债支持的数字凭证占据最大市场份额,成为投资者获取稳定现金流的核心工具。

根据一份涵盖多项目生态的分析报告,按资产敞口划分,国债类产品的市值遥遥领先。其中,XONDO 以约21亿美元的持仓规模位居首位,ENA 紧随其后,管理规模达8.15亿美元。在收益衍生品领域,PENDLE 实现约2.5亿美元的代币化敞口。

上述数据反映出市场对可预测收益资产的强烈需求。通过区块链实现的透明结算机制,使传统固定收益工具获得更广泛的参与渠道,进一步巩固了国债类资产的领先地位。

黄金代币化构建大宗商品新范式

代币化大宗商品已成为现实世界资产的重要分支。其中,黄金相关产品占据了绝对主导地位,多个项目已形成规模化运营。

XAUT 以约25亿美元的总价值领跑该赛道,PAXG 跟进至近20亿美元规模。此外,KAU 和 KAG 分别拥有约5.5亿与2.6亿美元的代币化敞口,XAUM 则贡献了额外5000万美元的黄金份额。

这些产品依托区块链技术提供对实物黄金的直接访问权,交易结算通过去中心化网络完成,显著提升跨境流动性与操作效率。这一模式正推动全球多个区域的机构与零售投资者广泛接入贵金属市场。

信贷生态拓展,房地产代币化尚处萌芽

私人信贷板块在代币化进程中展现强劲增长动能。SYRUP 报告约1.7亿美元的机构贷款敞口,CFG 亦达到1.35亿美元的结构性信贷规模。

CPOOL、TRU 与 GFI 等平台则覆盖借款人池管理及新兴市场融资服务,体现出信贷产品在架构设计上的多样化趋势。

相比之下,房地产代币化仍为最小细分领域。PRO 以约3300万美元的敞口暂居首位,而RIO、PROPS 与 BST 的合计规模不足数百万美元。尽管体量有限,但基础设施建设正在稳步推进,为未来扩容奠定基础。

整体来看,当前链上资产配置呈现出明显的层级差异:国债与黄金构成核心支柱,私人信贷持续扩张,房地产则处于培育期,三者共同勾勒出现实世界资产代币化的演进路径。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。