摘要:以太坊在2026年第二季度结束时,连续两个季度录得两位数跌幅,市值跌出全球前100大资产之列。尽管衍生品市场买家活跃,价格却持续下行,订单流显示买方压力被吸收,暗示可能为大户派发。历史对比仅2018年可类比,但当年第三季度暴跌48.69%,打破常规反弹规律。未来走势仍存不确定性。

币圈界报道:

以太坊陷入结构性疲软:连续两季负增长与市值失守

2026年第二季度末,以太坊连续两个季度出现双位数的市值下滑,标志着其进入深度调整周期。此次下跌不仅体现在价格层面,更反映在资产排名上——其总市值已退出全球前100大资产行列,成为市场信心受挫的重要标志。

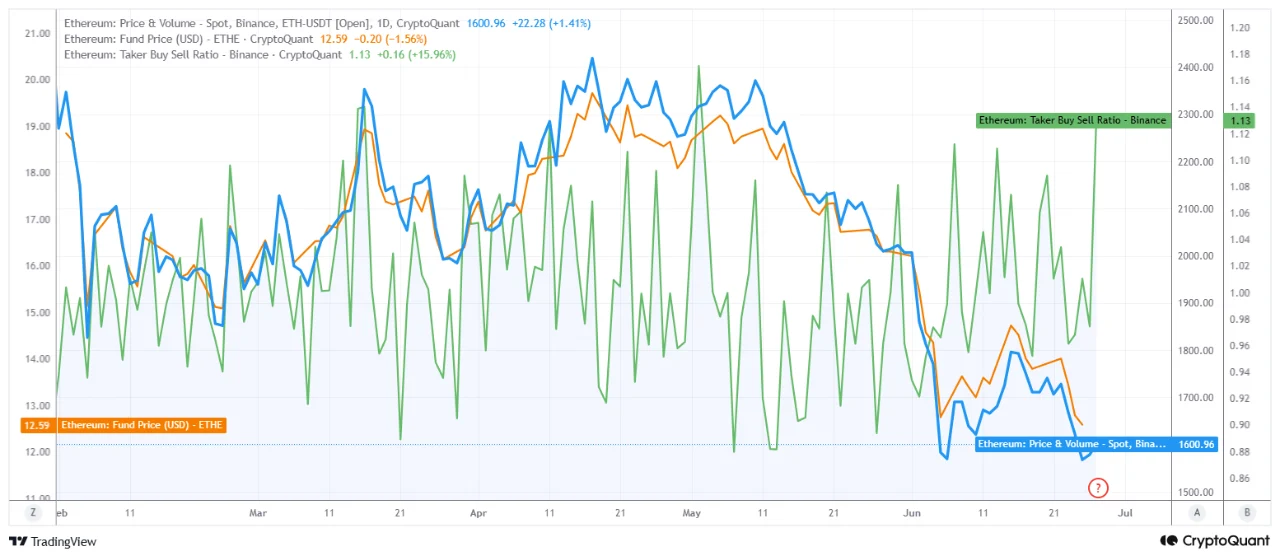

买入动能未转化为价格上行,或指向资金派发

尽管衍生品市场中主动吃单者占比达1.13,表明激进买盘力量显著强于卖盘,但价格并未出现相应拉升。自4月以来,基金价格持续走低至12.59美元,形成典型的“买不涨”格局。这种背离现象通常意味着大量卖单正在消化流入的买单,即市场存在明显的吸收行为。结合历史经验,此类模式最合理的解释是机构级参与者借反弹时机进行抛售,而非散户主导的低位建仓。

数据回溯:2026年表现仅与2018年崩盘期可比

2026年第一季度以-29.26%收尾,创下历史罕见的负值开局;第二季度再录-24.75%,仅与2018年熊市阶段持平。在以往所有以负值开启的年份中,以太坊均能在后续季度实现回升,而2026年未能延续这一路径。值得注意的是,2018年第三季度曾录得-48.69%的极端跌幅,成为唯一与当前情景高度相似的历史先例。

市值排名滑落:象征性里程碑揭示资产萎缩

以太坊退出全球市值前100名单,虽非技术性指标,却具有强烈的信号意义。它反映了该资产相对于其他金融工具的整体价值压缩程度。这一变化并非孤立事件,而是长期承压的集中体现。尽管历史数据显示第三季度平均收益率为+7.4%,中位数达+8.19%,但唯一可参照的极端案例——2018年——却呈现灾难性结果,使历史趋势不再具备指导意义。

综合来看,当前市场处于高度不确定状态:买盘活跃但价格低迷、季度数据创纪录恶化、排名大幅下滑。这些因素共同描绘出一个面临深层结构性压力的生态。展望7月,关键在于观察吸收模式是否演变为持续抛压,抑或有稳定买盘最终突破压制。这或将揭示未来方向的初步线索。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。