摘要:比特币期权市场维持看涨结构,未平仓合约总量达441.4亿美元。尽管长期看涨情绪占优,但短期交易中看跌需求显著上升,反映市场对波动风险的防御性布局。

币圈界报道:

比特币期权持仓结构呈现看涨基调与短期避险并存

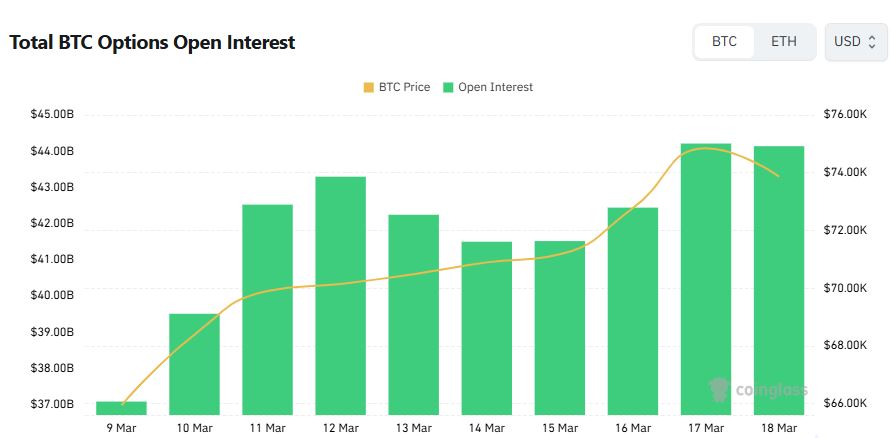

截至18日上午9时,比特币期权未平仓合约总额为441.4亿美元,较前一日微降0.16%。其中,看涨期权占比58.80%,看跌期权占比41.20%,显示整体市场仍偏向中期看涨预期。

短期交易活跃度攀升,看跌合约成交占比领先

当日期权总交易量约为48.1亿美元,分布如下:Deribit贡献30.6亿美元,CME为7800万美元,OKX达4.24亿美元,Binance为6.09亿美元,Bybit为6.99亿美元。

以24小时交易量计算,看跌期权占比52.75%,高于看涨期权的47.25%,表明短期内投资者更倾向于采取防御性策略或对冲潜在回调风险。

主力合约集中于高价值看涨与关键看跌区间

未平仓合约最集中的标的依次为:12.5万美元看涨期权(3月27日,Deribit)、7.5万美元看涨期权(3月27日,Deribit)以及2万美元看跌期权(3月27日,Deribit)。

24小时交易量最高的合约包括:6万美元看跌期权(3月27日,Deribit)、5万美元看跌期权(4月24日,Deribit)及6.2万美元看跌期权(3月27日,Deribit),凸显近期市场对下行保护的需求增强。

衍生品机制与市场信号解读

期权作为金融衍生工具,使投资者可基于资产价格变动进行杠杆押注或对冲现有头寸风险。看涨期权赋予买方在未来以固定价格买入标的的权利,通常用于表达上涨预期;看跌期权则赋予卖出权利,多见于市场悲观或风险对冲情境。

未平仓合约规模反映市场累积的持仓体量,是评估中期方向的重要指标。当看涨合约占比高但短期交易中看跌占优,可能揭示市场在保持长期乐观的同时,正通过增加短期对冲来应对潜在波动压力,体现多空博弈下的复杂情绪结构。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。