摘要:CryptoQuant数据显示,币安比特币未平仓合约30日移动平均值已降至69.1亿美元,为2024年10月以来最低。尽管绝对值下降,但Z值维持在零附近,表明市场正经历结构性调整而非趋势反转,链上分析师ArabxChain将其定义为“重新布局阶段”。

币圈界报道:

衍生品杠杆收缩反映市场深度调整,非方向性转向信号

CryptoQuant追踪的币安比特币未平仓合约30日滚动Z值显示,其30日移动平均已回落至约69.1亿美元,创下自2024年10月以来的新低。当前总未平仓合约规模为73.3亿美元,结合链上指标分析,市场正步入由分析师ArabxChain所描述的“再平衡窗口”,而非出现趋势性逆转。

多维指标揭示市场结构演变路径

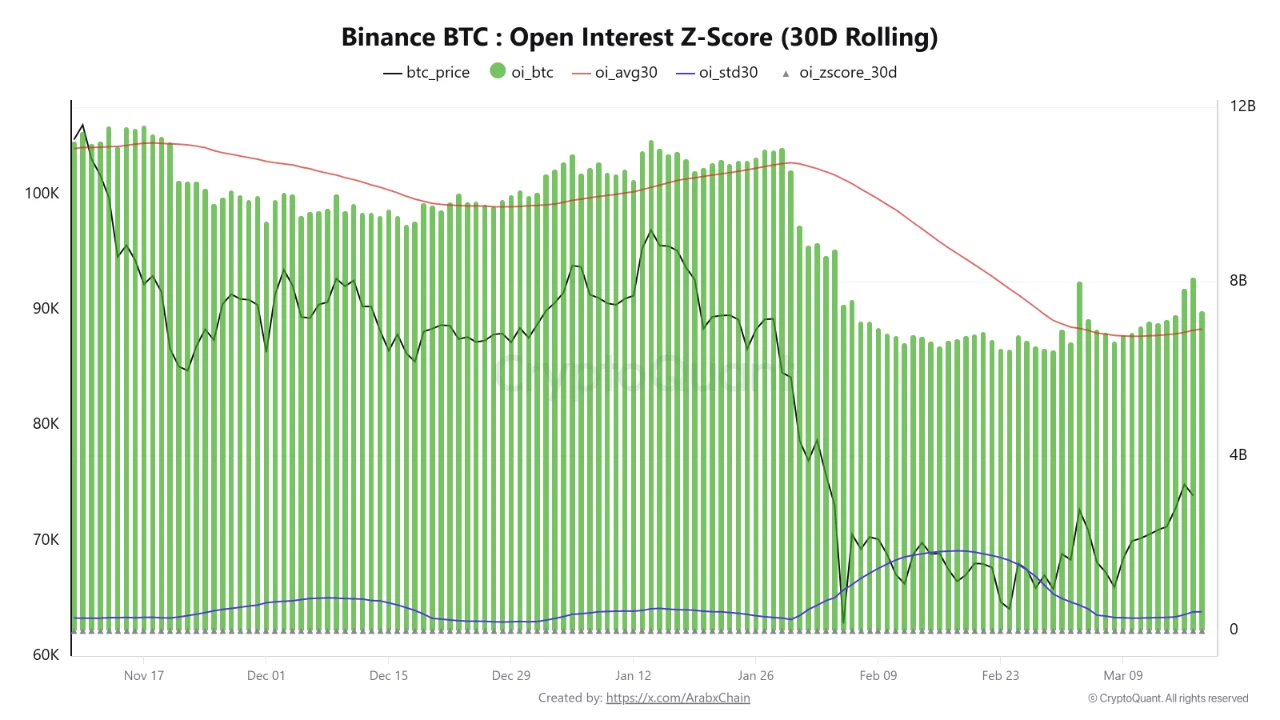

图表涵盖2024年11月至2026年3月中旬的数据,以黑色价格线为基准,对比四项关键变量:绿色柱状图代表按BTC计价的日度未平仓合约量;红线表示美元计价的30日滚动平均未平仓额;蓝线追踪30日标准差波动情况;三角形标记则用于标识Z值,反映当前未平仓水平相对于近期均值的偏离程度。

从11月初至1月下旬,绿色合约柱普遍高于80亿美元(右轴刻度),红色平均线稳定在1000亿至1100亿美元区间,同期比特币价格在90,000至107,000美元之间震荡,形成典型的高杠杆高位盘整格局,反映出市场在周期顶部积累的密集投机情绪。

结构性变化始于1月下旬。随着比特币价格自107,000美元急跌至90,000美元并持续下行,绿色未平仓合约柱迅速萎缩,从超1000亿美元回落至70至80亿美元区间。红色30日平均线因滚动特性滞后下行,于2月初开始走弱,至3月持续下滑,在最新数据点已逼近69.1亿美元。

蓝色标准差线在整个周期内保持平稳,接近零基线,说明未平仓合约并未出现脱离历史均值的极端波动。近期多个交易日中,Z值三角标记亦紧贴零值附近,确认当前虽整体杠杆下降,但尚未构成显著偏离,属于温和调整范畴。

滚动均值走低背后的市场参与度变迁

30日平均值降至2024年10月以来最低,核心指向的是市场参与者活跃度的变化,而非价格方向的明确信号。未平仓合约总量反映尚未结算的衍生品头寸规模。当该指标持续下行,通常意味着杠杆敞口被系统性压缩——可能源于集中平仓、清算触发或投资者离场后未及时回补仓位。

当前读数低于2024年11月至2026年1月上涨周期中的平均水平,暗示支撑当前69,000至70,000美元区间的价格环境,其衍生品基础较此前积累阶段更为脆弱。相同价位下未平仓合约减少,体现的是投机信心减弱,而非市场存在强烈单边押注。

Z值指示的平衡状态具有战略意义

Z值长期处于中性区域,有效避免了对均值下降的过度悲观解读。若该值显著高于零,往往预示杠杆过热与潜在清算风险上升;反之,若大幅低于零,则可能反映剧烈平仓压力。目前两种极端情形均未显现。

当前市场呈现一种动态均衡:未平仓合约量正在下降,但未发生崩塌式出清;杠杆未急剧积累,也未全面退潮。这一特征被ArabxChain视为市场在酝酿新一轮趋势前的关键再校准期,而非结构性失衡的征兆。

类比2024年10月需谨慎评估外部条件差异

将当前状况与2024年10月进行对比,需结合当时背景。彼时正值大选后比特币行情启动初期,随后两个月价格从约60,000美元飙升至107,000美元,催生一轮强劲上涨。当前30日平均未平仓合约水平与那轮行情启动前相近,成为“重新布局”判断的重要依据。

历史经验表明,相较于杠杆高企、Z值压缩的市场,那些已完成去杠杆化、投机头寸消化充分的环境,更有利于新趋势的清晰展开。然而,2026年3月的宏观格局与当年已有本质不同:美联储预计年内仅降息一次,地缘政治引发的能源冲击推升通胀压力,外部环境不具备2024年大选后的政策宽松预期。

因此,尽管衍生品结构存在相似性,但外部催化因素已发生结构性偏移,是否能复制2024年10月的启动模式,仍取决于未来能否出现足够强的新增需求动能。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。