摘要:中东地缘紧张持续发酵,原油价格突破每桶100美元,引发通胀与增长双重压力,美联储降息预期降温,政策路径面临重大不确定性。

币圈界报道:

中东危机重塑全球经济格局:交易员误判带来潜在系统性风险

市场分析师、Coin Bureau创始人尼克·普克林指出,当前投资者对中东冲突的经济影响存在严重低估,普遍依赖一种被称为“TACO”策略的市场逻辑——即认为美国总统唐纳德·特朗普在地缘危机中将再次选择退缩。然而,这一假设正面临现实挑战。

普克林强调:“特朗普并非唯一变量,这场冲突不存在快速脱身的路径。”他警告,若局势持续恶化,全球能源市场将承受远超预期的压力。

油价飙升冲击经济基本面

一旦国际油价长期维持在每桶100美元以上,经济增长将明显放缓,个人消费支出通胀率或攀升近一个百分点。

自中东局势升温以来,西德克萨斯中质原油(WTI)价格迅速走高,一度逼近每桶120美元的关键心理关口,凸显能源供应端的脆弱性。

普克林警示,这种环境下极可能出现“滞胀”局面——即物价上涨与就业疲软并行。他指出:“若油价在第二季度及第三季度持续高于100美元,美联储将陷入两难境地。回溯1970年代,当滞胀主导经济周期时,标普500指数实际价值十年间几乎停滞不前。”

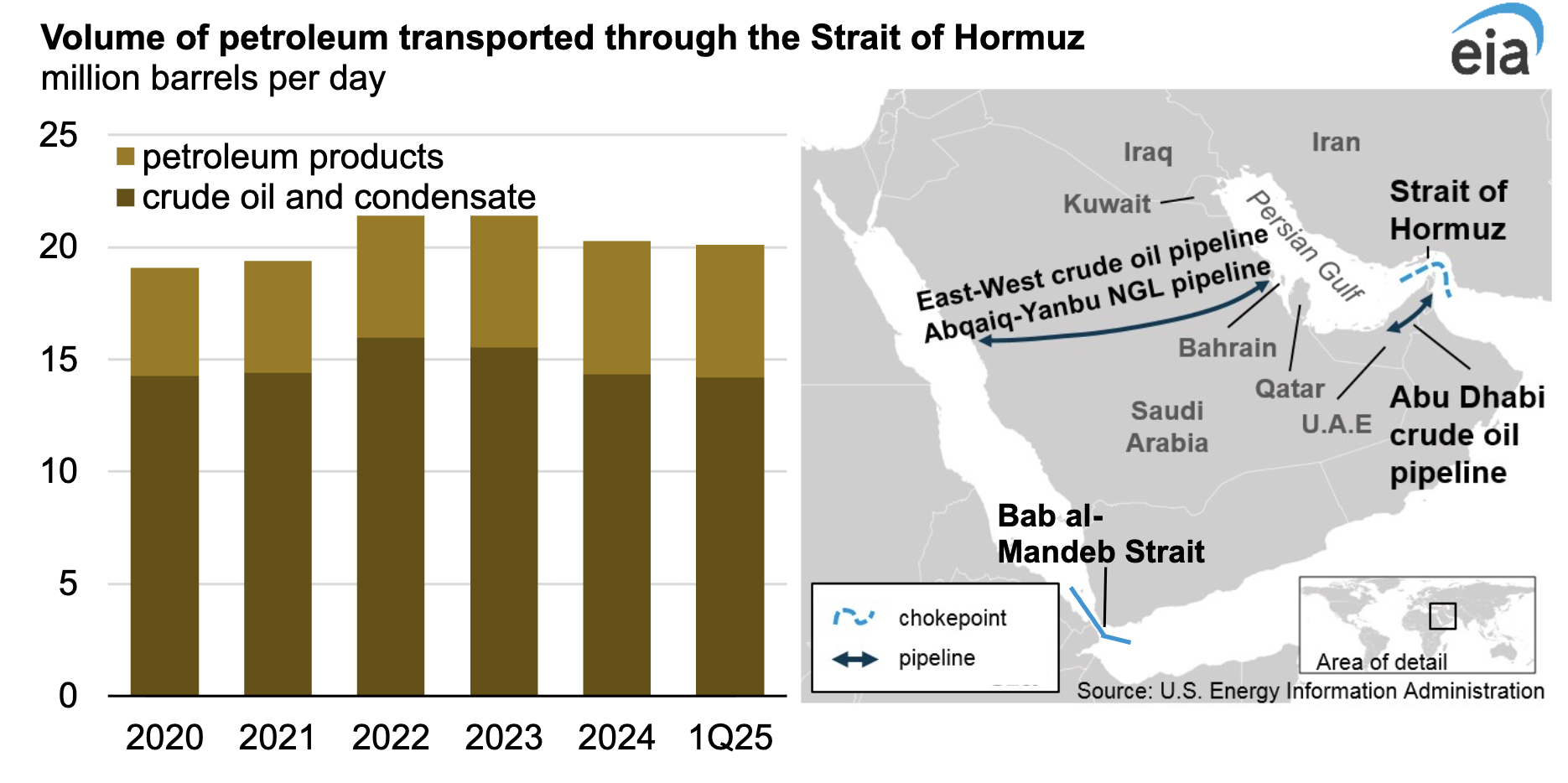

霍尔木兹海峡中断威胁全球供应链

该区域作为全球约20%石油运输的核心通道,其安全状况直接影响世界经济运行效率。普克林提醒,即便霍尔木兹海峡短期内恢复通行,海湾地区关键石油生产设施的修复仍需数月时间。

数据显示,2020年至2025年第一季度期间,该海峡承担着大量国际能源流通任务。能源成本上升将传导至所有商品与服务领域,形成全面通胀压力。

美联储政策转向面临阻力

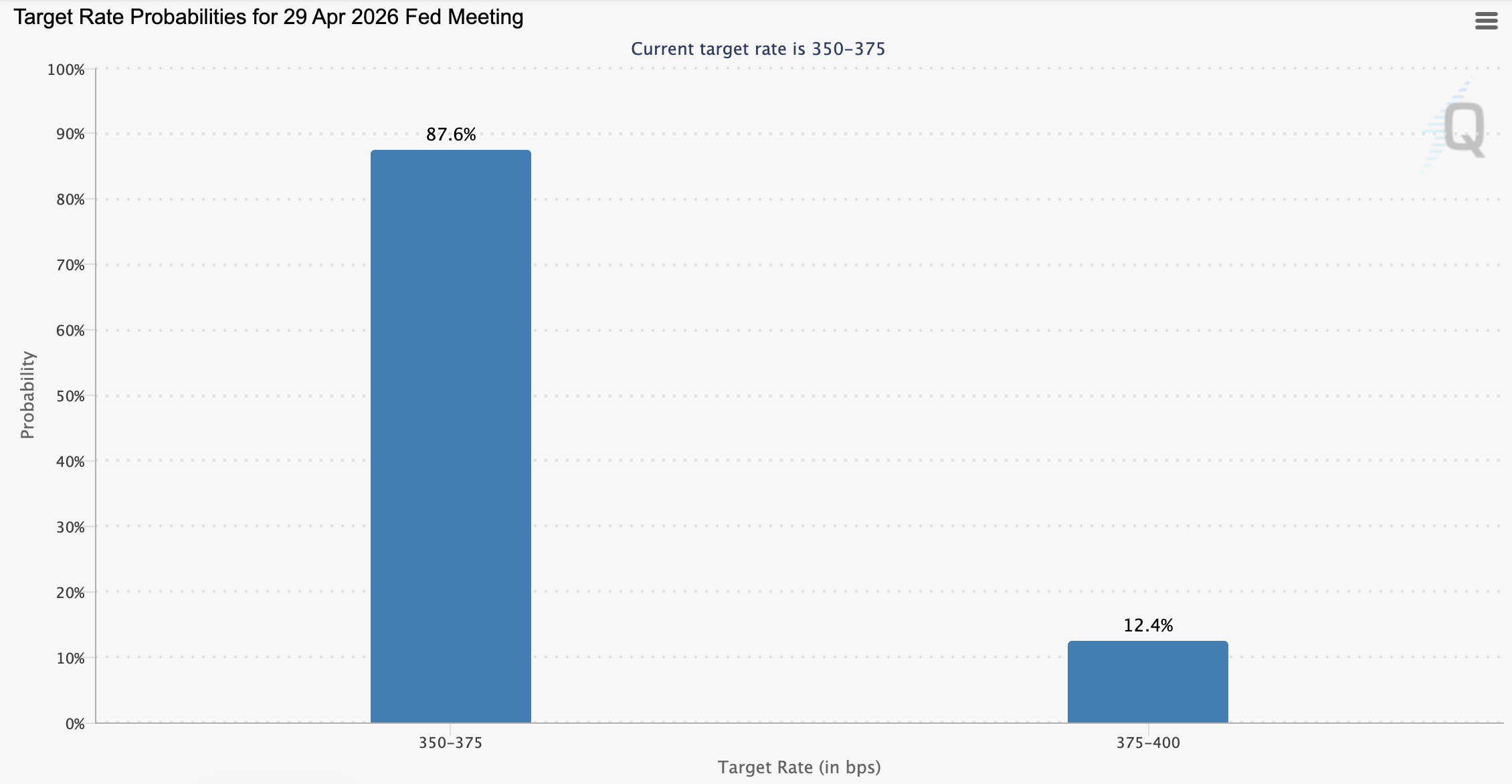

持续高企的能源价格使得原本可能推动风险资产反弹的降息预期遭遇阻碍。货币政策制定机构——美联储公开市场委员会(FOMC)在3月会议上决定维持利率不变,联邦基金利率区间仍锁定于3.5%至3.75%。

芝加哥商品交易所(CME)的美联储观察工具显示,4月降息的可能性已基本归零;而加息预期虽仍偏低,但正逐步显现——目前概率约为12%。

鲍威尔释放谨慎信号:经济前景仍存高度不确定性

美联储主席杰罗姆·鲍威尔在周三新闻发布会上表示:“中东事件对美国经济的短期影响尚不明确,更高的能源价格无疑会推升整体通胀水平。”但他同时强调,现阶段难以准确评估战争及其对全球能源基础设施造成的破坏所带来的广泛经济后果,相关评估“为时过早”。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。