摘要:2025年10月的剧烈清算事件导致比特币衍生品市场结构性重置,未平仓合约从450亿骤降至219亿,价格同步回落,市场进入碎片化阶段。

币圈界报道:

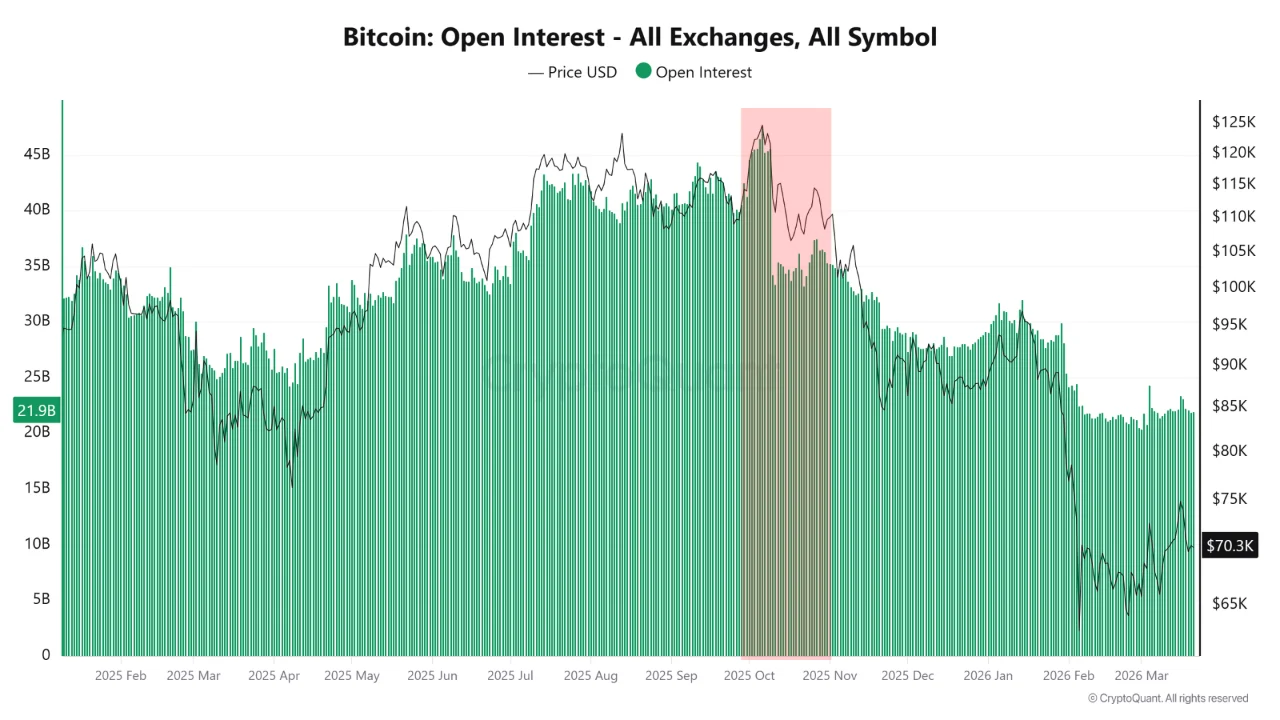

去杠杆化风暴:2025年10月成为比特币市场分水岭

CryptoQuant发布的一份涵盖2025年2月至2026年3月的数据图表,提前揭示了比特币衍生品市场的深层演变。期间,全市场未平仓合约总额由年初约300亿美元稳步攀升,在4月至9月间稳定于350亿至450亿美元区间,与同期价格上涨至11万至12.5万美元形成共振。

十月转折:结构性崩塌

图表以粉色阴影标示2025年10月,标志着市场关键转折。此前接近450亿美元的未平仓合约水平在该窗口期内急剧下滑,最低触及约250亿美元,随后虽有部分反弹,但11月与12月持续萎缩。价格轨迹同步下行,自超12万美元高位回落至9.5万美元,并延续至2025年底。

至2026年3月,未平仓合约总量收于219亿美元,比特币现货价格为70,300美元,双双创下自2025年2月起始以来的最低纪录。

十月重置:风险架构的强制解构

CryptoQuant分析师Darkfost将2025年10月10日至11日定为结构性拐点。在此期间,约190亿美元的杠杆头寸被强制清算,未平仓合约减少逾7万枚BTC。这不仅是一次价格冲击,更是市场风险承载能力的系统性重置——2025年上半年累积的高杠杆结构被彻底解除。

这一去杠杆化过程打破了历史规律。过去,比特币长期呈现高贝塔属性,与标普500指数呈正向联动。然而,在十月清算后,二者30天相关性转为负值。2025年下半年,尽管人工智能驱动的盈利增长支撑股市复苏,比特币却未能同步走强。

原因在于:杠杆难以重建、流动性趋弱,叠加现货比特币ETF出现资金流出,使得2024年推动行情的机构工具反成净卖压来源。

当前反转的逻辑:轮动而非重构

Darkfost指出,当前比特币相对强势并非资产类别地位的根本性转变,而是一种战术性资本轮动。随着伊朗地缘局势升级,全球股市受能源涨价、通胀预期及利率上行压力影响普遍回调,而比特币在同一时期逆势走强。

这种表现仍属局部反应,非全面避险资产再定位。其本质是部分资金短暂配置比特币以实现短期多元化,而非对其长期价值属性的重新评估。此区分至关重要:轮动具有临时性,而结构性重估则需长期数据支撑,目前尚无充分证据支持后者。

去杠杆后的低水平未平仓合约(现为219亿美元)显著降低了新资金入场的结构性阻力。相较2025年底高达450亿的积压杠杆,当前市场对上行动能的吸收能力更强,传导效率更高。

未来趋势的关键变量

Darkfost强调,当前脱钩态势能否持续,取决于三大核心指标:第一,现货比特币ETF的资金流向——2024年机构需求是主要驱动力,其停滞已成为2026年上行的主要制约;第二,未平仓合约的恢复速度——历史经验表明,持续上涨需衍生品市场与现货需求同步重建参与度;第三,宏观环境变化——若地缘紧张缓和、股市企稳,由伊朗局势驱动的比特币反弹可能迅速逆转。

当前市场处于“碎片化”状态,比特币与股票指数正响应不同外部信号。这一分化极为罕见。而根据未平仓合约图谱,其根源可追溯至七个月前那一次单一事件的深远影响。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。