摘要:2024年比特币第四次减半已进入关键阶段,市场结构因美国现货ETF上线而发生根本性转变。机构资金深度参与、矿工经济承压、需求渠道拓宽,使本轮周期不再依赖散户情绪,而是由供需再平衡与宏观条件共同驱动。尽管存在流动性风险与杠杆清洗压力,但稀缺性机制仍在持续发挥作用。

币圈界报道:

减半周期的演进:为何2024年行情难以复制过往模式

从全局视角观察,比特币的运行逻辑看似恒定——总量上限、四年一次的减半机制,以及市场对周期性上涨的反复博弈。然而,当前周期所处的生态位已与2012、2016及2020年截然不同。在减半事件发生前,比特币已在2024年初突破历史高点,且受监管的现货产品率先登陆美国市场,标志着传统资本正式接入这一数字资产体系。

新供给格局下的结构性变迁

自2024年4月19日区块奖励由6.25 BTC下调至3.125 BTC以来,网络每日新增供应量下降近半。这一变化并非孤立事件,而是嵌入于一个更复杂的金融环境中:机构投资者通过合规通道大规模配置,矿工面临成本与收益失衡的挑战,而市场参与者也从早期的去中心化社区转向多元化的资本主体。这种演变使得周期节奏更为平缓,波动更具韧性,也要求分析框架从单纯的价格预期转向对供需动态的系统性评估。

减半机制的本质:稀缺性如何逐步释放

比特币减半的核心在于永久性降低发行速率。每次减半后,新增币种流入市场速度减缓,形成持续的供应收缩效应。这并不意味着价格会立刻飙升,而是为长期看涨创造基础。当需求保持稳定甚至温和增长时,原本缓慢释放的供应便不足以满足吸收能力,从而推动价格上行。这一过程常被低估,因其不表现为即时反应,而是在数月乃至一年内逐步显现。

历史回溯:非线性路径中的真实规律

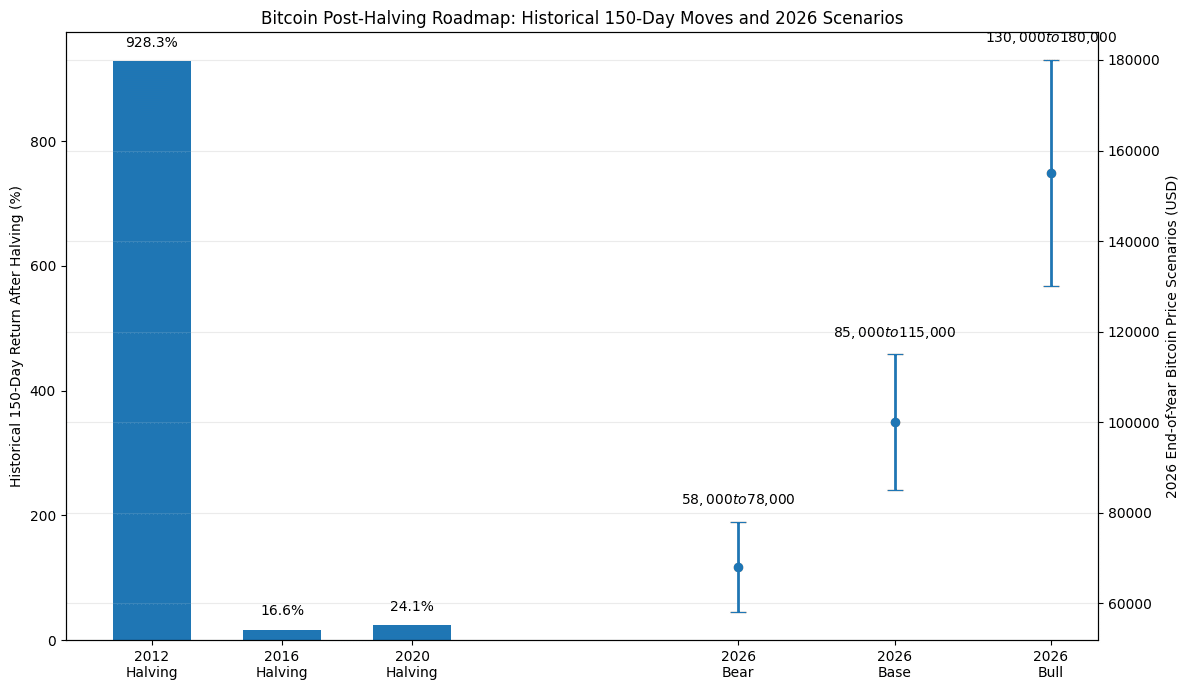

回顾前三轮减半周期,价格并未呈现直线拉升。2012年减半后约150天内价格上涨逾10倍;2016年同期涨幅约12%;2020年则达到约24%。值得注意的是,每次减半后的实际回报率呈递减趋势,反映出资产规模扩大带来的边际难度上升。更重要的是,真正的行情往往出现在减半之后的中后期,经过一轮清洗与情绪沉淀,才迎来趋势性突破。

机构资本深度介入:从边缘角色到核心变量

截至2026年3月,贝莱德旗下IBIT基金净资产规模已达5189亿美元,富达的FBTC亦超1235亿美元。这些数据表明,受监管的比特币敞口已具备可观体量。资金流数据显示,虽然存在阶段性流出,但整体仍维持净流入状态。这意味着机构需求不再是短期炒作,而是基于长期资产配置考量的持续行为,显著增强了市场的底部支撑力。

矿业生态的新挑战:效率筛选与抛压重构

随着区块奖励下降,低效矿机运营者面临生存危机。部分矿场被迫出售库存、缩减扩张计划或寻求外部融资,形成“矿工投降”现象。这一过程虽短期内可能引发局部抛压,但从长远看有助于淘汰脆弱参与者,减少未来周期中不必要的结构性供给冲击,反而提升整体系统的抗压能力。

关键指标追踪:超越情绪的理性判断

真正决定走势的并非社交媒体热度,而是链上数据与资金流动信号。需重点关注ETF申购赎回情况、交易所余额变动、长期持有者行为、矿工持仓动向及期货市场基差水平。当这些指标出现协同背离时,往往预示着趋势转折点的到来。例如,若长期持币者开始出货,同时交易所余额持续攀升,则可能提示市场进入高位调整阶段。

未来展望:三种情景下的价格区间预测

在悲观情境下,2026年底比特币价格可能维持在5.8万至7.8万美元之间,反映宏观紧缩与机构需求疲软的双重压制。基准情形预计价格将达8.5万至11.5万美元,依托稳定的资金流入和供应压缩效应。乐观情景则指向13万至18万美元区间,前提是宏观环境改善、风险偏好回升且机构持续增持。

结论:成熟周期的复杂性胜过简单叙事

2024年减半并未改变比特币的核心逻辑——稀缺性驱动价值。但其运行方式已从“情绪主导型”迈向“结构主导型”。机构资本的渗透、受监管渠道的普及、矿工生态的演化,共同构建了一个更稳健但也更复杂的市场体系。因此,本轮周期的价值并不在于是否如期暴涨,而在于它如何在多重变量交织中实现可持续的价格重估。

常见疑问解析:厘清误解,聚焦实质

减半本身不保证价格上涨,其作用是削弱新增抛压。2024年周期的独特之处在于,现货产品在减半前即已上市,使传统资本得以提前布局。当前区块奖励为3.125 BTC,这是自2024年4月19日起生效的标准。ETF资金流之所以关键,在于它反映了制度化资本的真实动向,而非投机情绪。即便如此,减半后仍可能经历熊市阶段,因宏观风险、杠杆清算与市场情绪波动均可能延缓趋势发展。

术语释义:理解周期的基本语言

减半指每21万个区块触发一次的挖矿奖励削减机制,旨在控制货币供应增速。区块奖励即矿工完成有效区块所获的BTC数量。现货ETF是以实物资产为基础进行交易的金融工具,区别于期货合约。净流入代表扣除赎回后的实际资金注入量。流动流通量指可随时交易的比特币份额。矿工投降描述财务状况不佳的矿场被迫处置资产或关停设备的行为。长期持有者通常指持有时间超过一年的地址。资金费率则是永续合约中多空头寸之间的支付机制,反映市场情绪倾向。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。