摘要:特斯拉即将公布2026年Q1财报,市场焦点转向其200亿美元AI支出的合理性。在汽车利润率承压、现金流为负的背景下,自动驾驶进展与机器人出租车路线图将成为验证其估值的关键。

币圈界报道:

特斯拉季度财报临近:AI愿景需用实绩回应质疑

特斯拉将于4月22日收盘后发布2026年第一季度业绩报告。投资者关注点已从单纯的交付量扩展至公司如何解释其超过200亿美元的AI基础设施投入,尤其是在汽车业务利润率持续下滑且自由现金流转负的现状下。

核心算力布局面临透明度考验:200亿投入能否兑现承诺?

特斯拉计划在自动驾驶、人工智能及人形机器人领域投入逾200亿美元,这一巨额资本开支引发资本市场广泛争议。尽管支出同比翻倍,但公司当前处于负自由现金流状态,加剧了外界对其长期可持续性的担忧。

摩根士丹利指出,特斯拉完全自动驾驶系统累计行驶里程已达1000万英里,彰显技术积累,但仍需更明确的商业化路径来支撑高估值。其中,专为训练模型打造的Dojo超级计算机虽具战略意义,但其对实际驾驶性能的提升仍缺乏量化证据。

CFRA Research分析师加勒特·尼尔森强调,此类投入必须带来可衡量的成果,并呼吁管理层增强信息披露的清晰度。与此同时,机器人出租车项目推进迟缓,叠加英伟达与优步合作带来的竞争压力,迫使特斯拉在财报沟通中进一步阐明其FSD落地节奏和未来部署规划。

交付反弹难掩库存隐忧:需求疲软或成利润新变量

预计特斯拉本季度营收将达214亿美元,同比增长10.8%,较去年受政治因素拖累的销售表现有所回升。汽车交付量增长6.3%至358,023辆,但产量超出交付量,导致库存水平攀升至历史峰值。

摩根大通分析认为,这可能反映市场需求减弱,或是新车型生产节奏调整所致,无论哪种情况,都可能对毛利率构成下行压力。自2023年开启全球降价周期以来,特斯拉汽车业务的盈利空间始终承压。

尽管储能业务保持稳健增长,但尚不足以弥补整车板块的困境。与其他已实现AI收益转化的科技企业不同,特斯拉的未来价值高度绑定于自动驾驶技术的规模化应用,而该技术多次延期,令市场对其盈利能力前景产生疑虑。

股价分化背后:分析师对估值分歧显著扩大

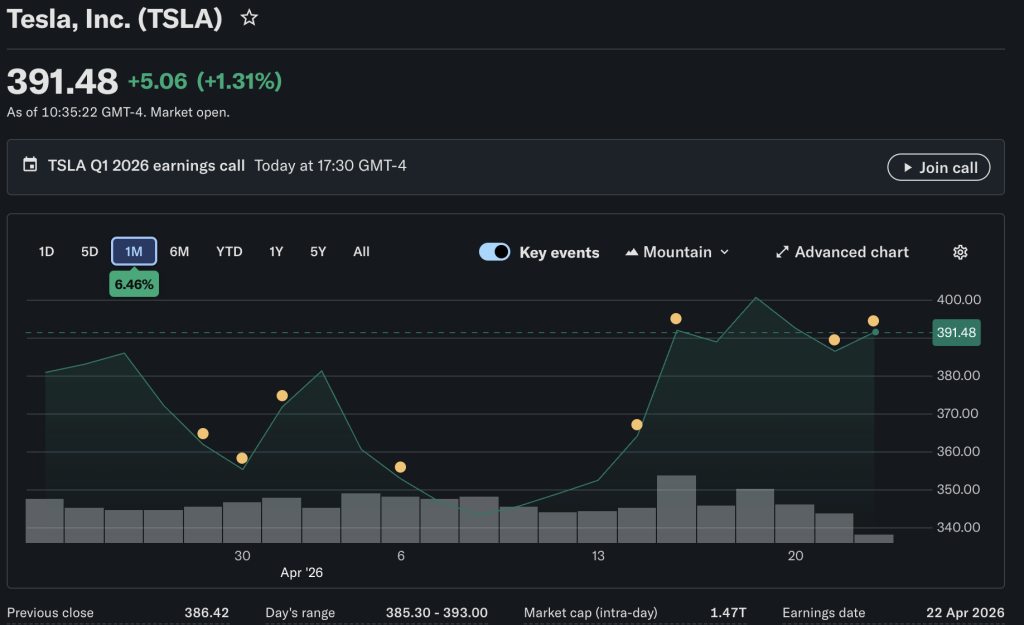

截至周二收盘,特斯拉股价报385美元,市值约1.5万亿美元。韦德布什分析师丹·艾夫斯给出600美元目标价,暗示超55%上行空间,认为本次财报电话会是强化其AI叙事的关键节点。反之,摩根大通则认为,公司在资本密集型扩张路径下仍维持负现金流,估值存在明显泡沫。

公司截至2025年第一季度持有370亿美元现金,为持续投资提供短期缓冲,但若无法通过内部资金或债务融资支持长期AI目标,将面临流动性风险。与那些已启动股票回购或分红的同行相比,特斯拉的投资逻辑依赖于自动驾驶里程碑的达成。

该股52周波动区间为138至480美元,凸显其对马斯克个人影响力及电动车市场情绪的高度敏感。虽然今年表现落后于标普500指数,但在自动驾驶预期回暖带动下,已从年内低点反弹。期权市场预期财报发布后波动加剧,分析师目标价差异巨大,未来走势或将由电话会议中关于Dojo扩展与FSD商业化的具体信息决定。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。