摘要:现实世界资产(RWA)代币化市场三年内增长20倍,总市值突破300亿美元。以代币化美国国债为核心的结构主导增长,机构资金持续涌入,推动新型链上金融体系成型。

币圈界报道:

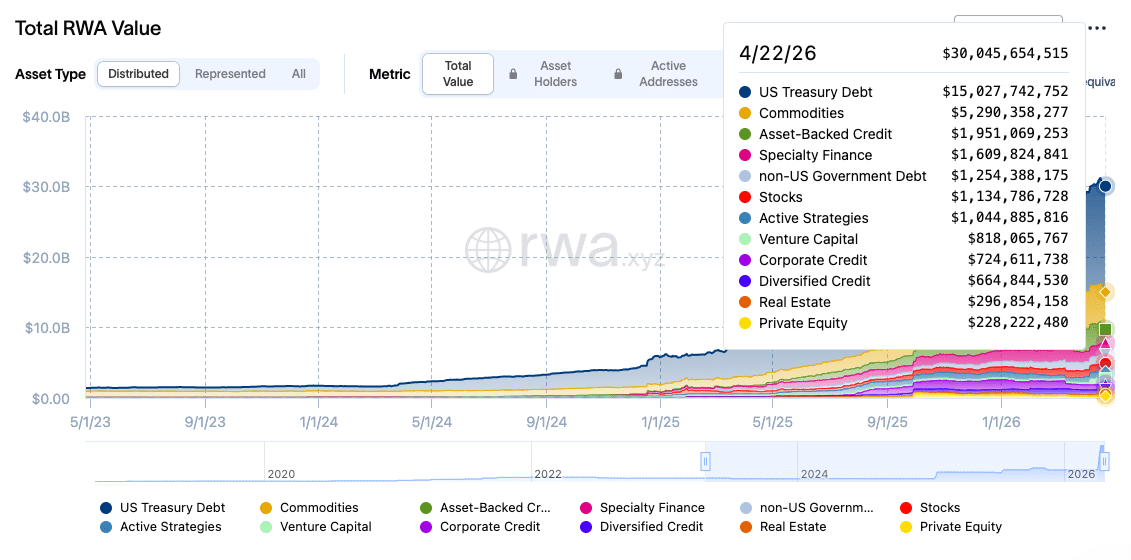

代币化现实资产规模突破300亿美元,机构驱动成核心引擎

最新数据显示,全球代币化现实世界资产(RWA)的总市值已攀升至300亿美元,较三年前实现20倍跃升,年复合增长率高达238%。这一跨越式发展主要由机构投资者大规模参与所驱动,标志着传统金融与区块链技术融合进入新阶段。

链上资产扩张速度远超预期,结构性增长特征显著

RWA市场在短短数年内完成从萌芽到规模化的发展,其体量从2023年初约15亿美元激增至2026年4月的逾300亿美元。该增长不仅源于资本持续流入,更得益于底层基础设施的完善与标准化进程加速。

与过往加密周期中零售投机主导不同,本轮扩张由专业金融机构引领。包括国债、私人信贷及大宗商品在内的多种资产正被系统性代币化,逐步构建起一个与传统金融并行、具备高透明度与可编程性的新型金融生态。

当前活跃的链上RWA市值约为260亿美元,接近整体估值;与去中心化金融(DeFi)相关的总锁定价值(TVL)为23.8亿美元;衍生品市场的未平仓合约规模亦逼近20亿美元,显示出多元化的应用场景正在形成。

代币化美债占据半壁江山,成为市场基石

在各类代币化资产中,以美国国债为底层资产的产品占据绝对主导地位,市场份额超过50%,总规模达约160亿美元,是当前最核心的细分板块。

其他类别如贵金属类市值约58亿美元,私人信贷、代币化股权及房地产则均未超过23亿美元。此类产品因具备政府信用背书、短期到期结构和稳定收益曲线,受到风险偏好保守型机构青睐。

数据显示,自2023年上半年至2026年,代币化美国国债规模由3.8亿美元飙升至134亿美元,成为加密领域增速最快的方向之一,凸显其作为机构入场“安全港”的战略价值。

头部发行方角逐主导权,竞争促进行业进化

目前,多家领先机构正围绕代币化国债产品展开激烈竞争,争夺价值捕获的关键席位。

Circle凭借其代币化国债产品占据约30亿美元市场份额;贝莱德旗下的BUIDL基金迅速成长为行业头部工具;富兰克林邓普顿积极拓展链上基金布局;Ondo Finance主攻高收益代币化产品,规模已达数十亿美元;而Centrifuge则聚焦于私人信贷与复杂结构化金融产品的链上转化。

尽管各平台间差距尚不明显,但竞争格局促使产品在合规性、流动性、执行效率方面持续优化。数据显示,主流代币化国债产品的平均收益率约为3.5%,显著优于无收益型加密资产,增强了其对机构客户的吸引力。

未来展望:从国债扩展至多元化资产池

RWA市场总值已突破290亿美元,并维持强劲增长势头。如今,资产代币化已不再局限于概念验证,而是成为金融体系中的关键组成部分。

以代币化美国国债为核心框架的市场模式,正为机构提供兼具安全性、收益性和操作效率的综合解决方案。随着更多资产类型陆续上链,以及发行主体间的良性竞争持续深化,预计该领域将逐步突破对政府债务的依赖,向更广泛的资产类别延伸。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。