摘要:EcoPro BM一季度营业利润同比激增821%,远超预期,但股价盘中走弱。市场关注点已转向5月即将投产的匈牙利新工厂能否实现盈利转化。

币圈界报道:

EcoPro BM业绩爆表却遇抛压,估值分歧凸显

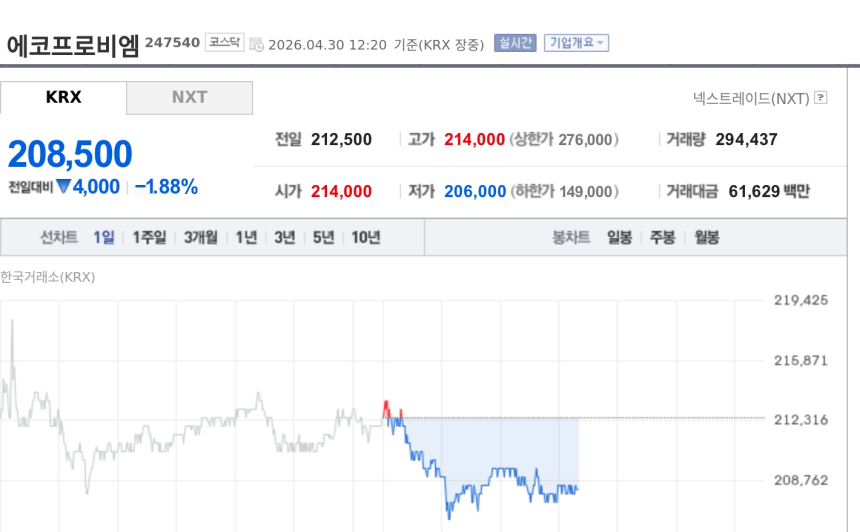

尽管第一季度财务表现显著优于市场预判,EcoPro BM在交易时段内股价仍显疲态。分析指出,强劲业绩虽带来信心提振,但短期获利回吐与估值重估压力同步显现,导致市场情绪趋于谨慎。

核心营收与利润双突破,同比增幅惊人

根据韩国交易所披露数据,公司本季合并营收达6,054亿韩元,营业利润攀升至209亿韩元,超出预期值98亿韩元逾一倍,较去年同期实现821%的跃升。

驱动因素多元,结构性增长显著

业绩回暖主要源于对三星SDI匈牙利生产基地出货量提升,以及欧洲电动车产品结构优化。同时,人工智能数据中心对储能设备需求上升,带动正极材料销量同比增长140%;电源应用板块亦录得44%的同比增长。

部分券商指出,盈利改善还受益于非经常性因素,包括折旧周期调整带来的成本下降及库存减值准备的转回。

匈牙利基地成战略转折点,量产在即

公司去年11月于匈牙利德布勒森建成年产5.4万吨正极材料产线,预计将于今年5月正式进入量产阶段。机构普遍认为,该设施将强化公司在欧洲本地化供应能力,并成为获取新客户的关键支点。

新韩投资证券预测,伴随新厂落地,下半年营业利润有望逐步上行,最高可达899亿韩元。韩华与Kiwoom等多家机构亦基于欧洲产业链重构、新车上市节奏及新增订单潜力,上调目标价。

多空观点并存,估值风险隐现

然而,市场并非全然乐观。iM证券提醒,当前股价已提前计入2028年高增长预期,市盈率水平偏高,存在回调压力。短期内波动或受预期兑现影响,中长期走势仍取决于匈牙利工厂实际出货规模是否匹配产能释放。

自2016年从EcoPro独立以来,该公司在高镍正极材料领域稳居全球首位。目前市场焦点已由当期惊喜,转向五月后欧洲生产基地的实际盈利能力验证。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。