摘要:明尼苏达州州长蒂姆·沃尔兹签署新法案,允许金融机构提供加密货币托管服务,同时在全州范围内禁止加密货币自助终端。该举措标志着该州在数字资产监管上采取开放与限制并行的创新路径。

币圈界报道:

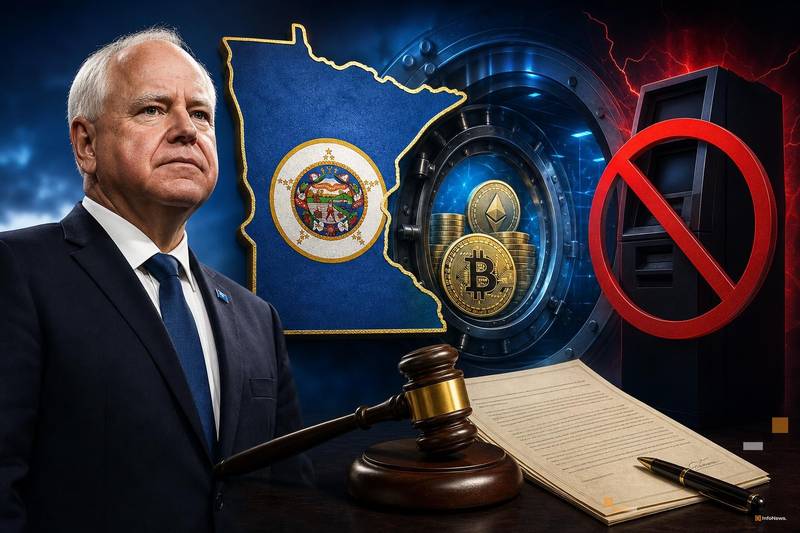

明尼苏达州推出双轨加密监管框架:机构托管开放,终端设备全面叫停

明尼苏达州州长蒂姆·沃尔兹正式签署一项具有里程碑意义的加密货币法案,明确赋予银行与信用合作社开展数字资产托管业务的合法权限,与此同时,在全州范围内实施加密货币自助服务终端的永久性禁令。此举构建起一套兼具包容性与风险防控的新型监管模式。

金融机构获准入局,消费者接入渠道被重构

新法案通过立法形式确立了传统金融体系参与加密生态的新路径。明尼苏达州内所有注册银行及信用合作社现已可依法设立加密货币托管服务,为居民提供经监管认证的数字资产保管选项。与此同时,所有类型的加密货币自助终端——包括设于便利店、加油站等公共场所的自动柜员机——被全面禁止部署。

该立法以众议院HF 3709号法案为基础,并在参议院完成对应审议程序,将原本分散讨论的两大议题——推动机构化托管与关闭非受控终端——整合为单一法律文本。这一设计反映出立法者对风险与便利之间平衡的审慎考量。

监管导向转变:从技术便利转向责任保障

托管条款将加密资产的存储责任转移至具备严格合规体系的金融机构。选择提供服务的银行必须在现有州级监管框架下建立专属运营机制,确保客户资产安全与操作透明度。相较于第三方独立平台,此类服务可带来更强的问责机制和法律救济路径。

终端禁令则切断了一类特定用户群体的关键访问通道。尽管部分人群依赖此类设备进行现金兑换或小额交易,但鉴于其普遍存在的高手续费、不透明定价及潜在欺诈风险,州政府认为系统性风险已超出其社会价值。

这种“一开一关”的政策组合,使居民的实际使用体验高度依赖其是否拥有银行账户以及所在机构是否启动相关服务,凸显出数字金融鸿沟在监管设计中的现实影响。

区域实践映射全国监管趋势分化

当前美国各州在加密货币治理方面呈现出显著差异化格局。部分州聚焦于交易所牌照制度,另一些则针对特定产品如稳定币或衍生品设定规则。明尼苏达州的立法独特之处在于将扩张性措施与限制性手段同步纳入同一法案,形成鲜明对比。

其托管授权与多州支持银行代表客户持有数字资产的立场一致;而终端全面禁用,则使其成为少数明确拒绝此类零售接入方式的地区之一,或将引发行业组织与消费者权益团体之间的持续对话。

该法案将于标准立法生效日施行。有意入局的金融机构需提前完成内部风控、审计流程与客户教育体系的搭建,方可面向公众推出服务。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。