摘要:美联储维持利率不变,市场观望情绪浓厚。7万亿美元货币基金静待入场时机,而油价波动正成为影响决策的关键变量。在人工智能基础设施加速布局的背景下,实体算力与可扩展网络成为核心投资主线。

币圈界报道:

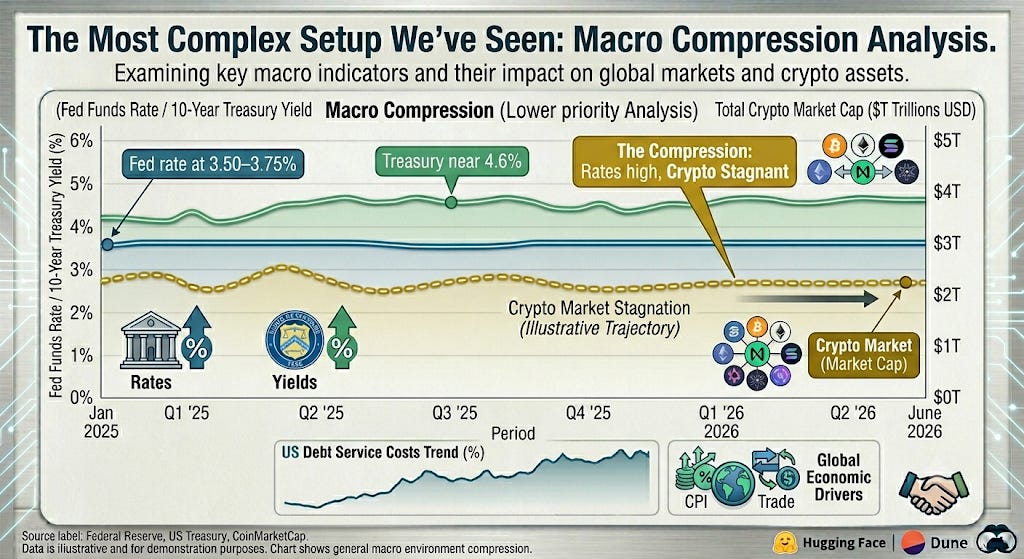

利率僵局下的资本等待:油价成关键变量

当前联邦基金利率仍锁定于3.50%-3.75%区间,核心个人消费支出通胀数据持续坚挺,10年期美国国债收益率逼近4.6%,吸引机构投资者保持谨慎。市场普遍选择静观其变,躺在货币市场基金中的7万亿美元并非无动于衷,而是等待明确的政策信号以启动风险资产配置。

比特币资金持续外流,高流动性未转为风险偏好

比特币交易所交易基金已连续十日录得净赎回,自5月15日起累计流出接近30亿美元。尽管M2货币供应量处于历史高位,但资金尚未大规模流入加密及科技类资产。即便是长期看涨者迈克尔·塞勒也有所动作——其旗下MicroStrategy本周出售32枚比特币,价值约250万美元,虽对整体持仓影响有限,但释放出战略层面的微妙信号。

能源价格背后的宏观逻辑:非单纯经济指标

彭博社分析师马克·卡德莫尔曾质疑:在科技板块表现强劲的背景下,为何还要关注油价?然而,我们坚持认为,能源价格的高位运行是制约美联储降息的核心因素。而利率走向将决定那7万亿美元闲置资金何时真正进入资本市场。

更深层的问题在于结构性不平等:那些在汽油与生活开支间精打细算的家庭,并未从人工智能和科技股的繁荣中获益。对他们而言,油价是每月必须面对的刚性支出,而非可有可无的讨论话题。

5月28日局势出现转折点:核心PCE数据符合预期,白宫透露与伊朗达成初步60天停火协议。战争风险溢价开始回落。这一进展或为美联储主席沃什提供行动掩护。我们期待该进程不拖延至中期选举周期。

值得注意的是,伊朗已接受通过霍尔木兹海峡运输的石油以比特币结算,表明数字资产正逐步渗透全球贸易结算体系。

AI基建狂奔:超越货币政策的结构性趋势

宏观层面难以察觉的是,企业与风险资本对实体人工智能基础设施的投入正加速推进,且已持续数月。微软、谷歌、亚马逊和Meta等巨头的资本支出并未等待降息窗口。GPU供需失衡属于结构性问题,全球性且无法通过任何一次美联储会议解决。

《清晰法案》推进受阻,即便特朗普亦在施加阻力。此类政治博弈我们已屡见不鲜。我们并非笃信该法案必成,而是保持密切观察。

未来六个月的投资机遇极为清晰:实体计算资源与可扩展网络,而非应用层概念叙事。这正是支撑下一波AI经济的基础架构。

六个月内资产配置的分层策略

该结构反映的是对宏观环境的敏感度差异,而非对前景的确信程度。两个层级均为高确定性配置,区别在于在等待宏观配合期间的表现路径不同。

第一层级:相对独立于宏观的领先标的

Render网络:作为纯硬件型算力平台,其核心价值在于连接企业级闲置GPU与真实计算需求。这种需求不受美联储九月决策影响,具备内生增长动力。

RENDER与英伟达股价走势高度同步,绝非偶然。自2024年2月Sora发布以来,计算需求前景已无可争议。此后需求持续攀升,论点依然成立。

当前价格围绕2.00美元展开防御性整理,我们视此区域为底部支撑位。

NEAR协议:主权数据层构建者

NEAR联合创始人参与撰写《Transformer》论文,奠定其技术可信度基础。该协议的跨链意向系统(Intents)已处理超180亿美元交易额,其中2026年2月下旬以来贡献50亿美元,系统已投入生产并加速演进。

NEAR AI套件(云端服务、代理托管、代理市场、保密GPU市场)正在为智能体经济搭建基础设施。自主AI智能体需要以隐私保护方式跨链转移价值,而NEAR正铺设其底层轨道。

亚瑟·海斯预测其市值明年可能扩大20倍,依据正是我们持续追踪的方向:Intents作为原生隐私跨链基础设施。灰度研究团队称之为“构建模式”——即市场尚未充分定价前的静默阶段。

这两项支柱均直接推动$NEAR回购。自三月以来,代币价格已翻倍以上,撰稿时位于2.60美元附近。

第二层级:需宏观条件配合的积累型标的

Bittensor:机构级蓝筹之选

TAO正处于从散户投机向机构长期持有过渡的关键阶段。其2100万枚固定供应量与比特币形成呼应。多子网市场构成对大型科技平台封闭垄断体系的可信开源替代。

TAO对宏观环境更为敏感,需流动性改善才能启动上行。在当前环境下,耐心是必要品质。

我们预计其未来六个月将在250至350美元区间震荡,同时子网生态将淘汰低效团队,机构性底部将持续夯实。此为需配置仓位并长期持有的标的。

六月布局核心逻辑:跟随算力,而非叙事

应聚焦具备可验证需求的实体基础设施:如GPU网络、拥有真实总锁仓价值的可扩展Layer 1、以及开源AI市场。这些才是超级周期的真实载体。

逢低吸纳,避免追高。当RENDER接近2.00美元、NEAR触及2.50美元、TAO位于250-350美元区间时,为理想介入点。在流动性紧张时期追逐历史高点,极易导致组合被动。

密切关注两大宏观催化剂:伊朗停火协议落地与《清晰法案》通过。任一突破都将迅速提振风险偏好,加速资金流入。虽然基础设施投资逻辑不依赖二者,但它们将显著加快进程。

对TAO的配置需保持耐心。它是三者中最受宏观影响的标的。机构积累故事真实存在,但过程将跨越多个季度,请据此调整预期。

坚持分散配置。AI基础设施建设真实发生,宏观波动亦真实存在。两者可共存。

结论:超级周期无需等待许可

宏观形势复杂,但AI基础设施建设本身并不复杂。

未来六个月,布局实体算力与可扩展网络的组合,将与等待美联储信号的组合产生巨大分化。超级周期不会因利率决策暂停。资本终将追随趋势而动。

我们清楚自己站在哪一边。您呢?

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。