摘要:2026年中,比特币库藏股公司面临融资溢价消失的转折点。部分企业仍坚持增持,而更多公司转向债务管理或业务转型。核心分歧已从信仰转向资本获取能力。

币圈界报道:

2024至2025年企业持币逻辑正经历系统性重构

过去两年间,多家上市公司通过发行股票、以高于账面价值的加密资产为抵押进行融资,并将所得资金用于增持比特币,形成闭环增长模式。这一机制依赖于股价对持仓资产的显著溢价,但该条件在2026年中期已普遍失效。

持有规模与资产构成概览

截至2026年6月22日,被BitcoinTreasuries追踪的199家上市公司共持有126.4万枚比特币,估值约790亿美元。其余持仓主要来自以太坊、Solana、XRP及BNB,政府持有的比特币(多源自执法没收)不在统计范围内。

模型运行的核心指标:mNAV的演变

衡量企业购币行为可持续性的关键指标是市场资产净值(mNAV),即公司市值与加密资产账面价值之比。当mNAV高于1.0时,新股发行可带来净增持;低于1.0则意味着每笔购币将稀释每股资产份额。这一差异解释了为何早期统一的购币策略如今出现分裂。

Strategy公司持续增持背后的逻辑转变

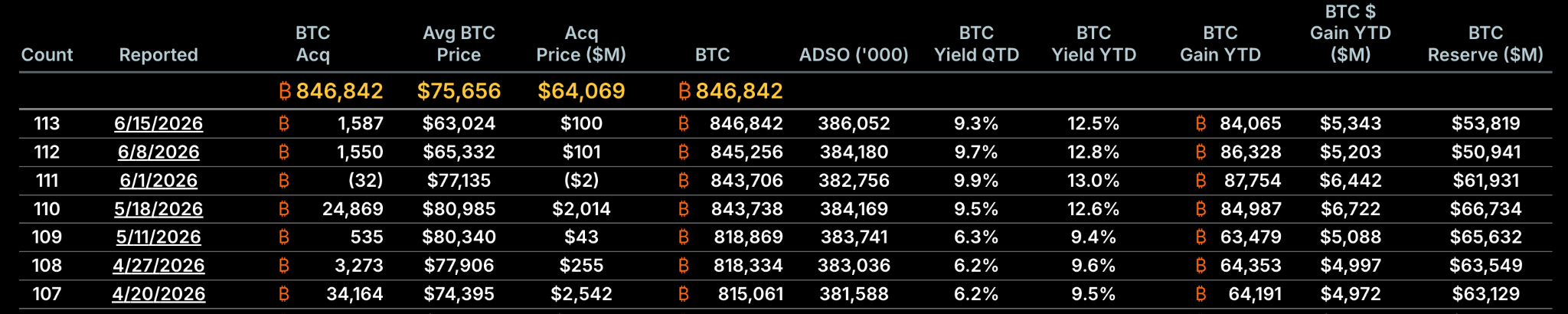

该公司在2024年牛市期间的mNAV曾达3至4倍,至2026年春季已降至1.16倍。尽管如此,其仍在6月22日以67,068美元单价增持520枚比特币,总持仓达847,363枚。据Investor's Business Daily报道,其股价较盈亏平衡点低约17%,表明当前购币已不具备初始的增值效应,但仍维持积累动作。

Metaplanet与Twenty One的差异化应对路径

Metaplanet因激进买入策略闻名,但其股价在2026年6月年内下跌42%,12个月累计跌幅达85%。首席执行官表示,若mNAV持续低于1.0,将考虑股票回购。与此同时,大股东Tether提议将Twenty One与Strike、Elektron Energy合并,旨在通过绑定现金流稳定型企业来缓解单一持币模式的脆弱性。

以太坊质押提供缓冲空间,但非永久安全垫

BitMine持有超过567万枚以太坊,其中470万枚处于质押状态,其mNAV接近1.01,基本无溢价。然而,质押收益为其提供了额外缓冲。此前在2025年末首次跌破1.0后,公司转为发放小额年度股息。同样,第二大以太坊库藏股SharpLink也已近乎全数质押,以此争取时间窗口,但并未摆脱市场压力。

矿工企业的运营现实截然不同

Riot与MARA作为挖矿运营商,其决策基于实际支出而非叙事驱动。MARA于2026年3月出售15,133枚比特币,募资约11亿美元用于偿还可转换票据,目前持有36,303枚。Riot第一季度售出3,778枚,获得2.895亿美元,同时凭借与AMD签订的50兆瓦合同实现3320万美元数据中心收入。两者均将基础设施向AI计算迁移,以应对电力成本与收入稳定性挑战。

真正退出者:动机集中于资产负债表修复

少数公司选择清仓。Meitu在2024年底抛售全部31,000枚以太坊与940枚比特币,套现约1.8亿美元用于支付特别股息。Genius Group卖出最后84枚比特币以偿债。Bitdeer在2026年3月将余额降至31枚,同步推进AI云服务扩张。Empery Digital则分阶段减持370枚比特币,价值约2470万美元,用于还贷并释放1800枚抵押币,保留2,989枚,实质为杠杆优化。

不应纳入统计的特殊案例

Coinbase与Block各自持有16,492枚与9,032枚比特币,但这些属于平台自有资产,不包括客户托管部分,因此未计入企业库藏股总量。

本质分歧:资本获取能力取代信念博弈

行业分化核心并非对加密资产的信心变化,而是融资能力的结构性断裂。Strategy与Metaplanet在缺乏溢价支撑的情况下继续购入,反映的是战略惯性。而Riot、MARA等出售行为源于债务与运营支出压力,绝非看空币价。完全退出的公司亦是在解决特定财务问题,而非改变长期立场。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。