摘要:SBI集团推出由信托银行背书的日元稳定币JPYSC,瞄准机构结算场景。尽管面临USDT与USDC的市场垄断,其在日元跨境支付领域的潜在突破值得期待。

币圈界报道:

日本首枚受监管日元稳定币面世,机构结算新路径浮现

全球稳定币市场长期由美元主导,其背后是成熟基础设施、深度流动性和广泛信任。如今,日本正以一项具有战略意义的举措介入这一格局——SBI集团正式启动JPYSC稳定币发行,成为该国首个由信托银行支持的日元计价稳定币,标志着日本在数字资产结算领域迈出关键一步。

受监管架构下的机构级结算工具:定位清晰

不同于多数面向零售用户的加密稳定币,JPYSC的设计目标直指金融机构的大额资金流转与资产代币化场景。它通过Shinsei信托银行构建,并纳入日本第三类电子支付工具监管框架,赋予其法律合规基础和更强的投资者保护机制。

这一分类不仅意味着更高的合规门槛,更提供了传统稳定币普遍缺乏的制度合法性,使其在机构间结算中具备独特优势。

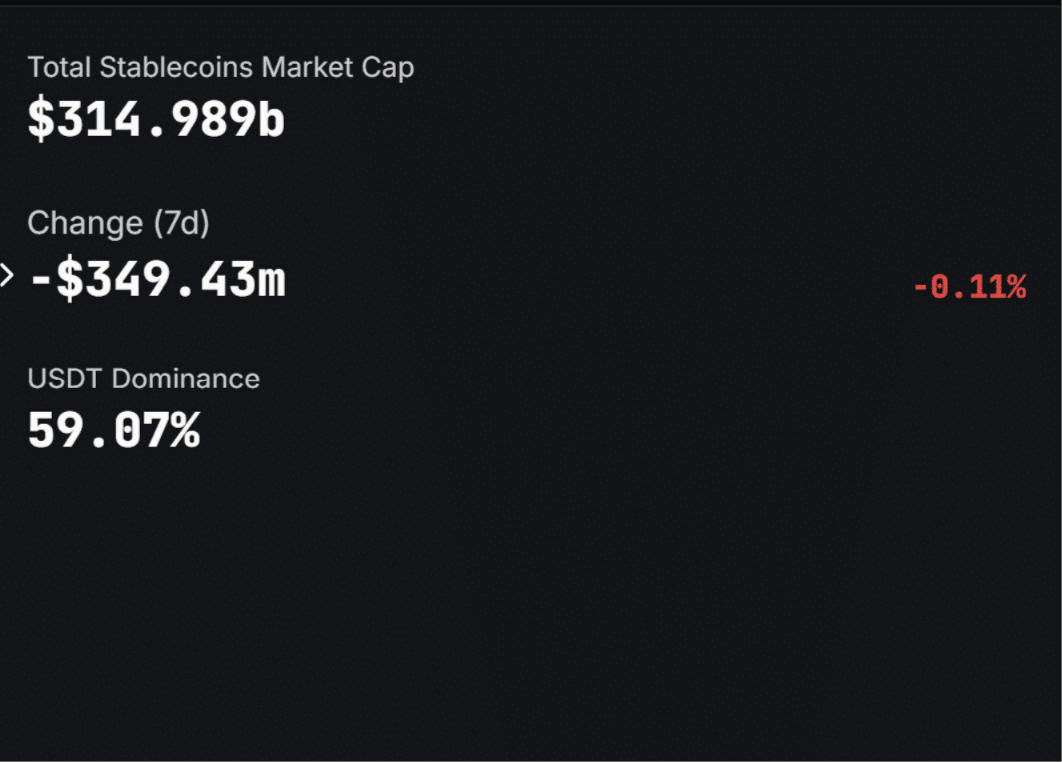

面对美元双雄:市场份额差距悬殊

当前,Tether市值已超1860亿美元,占据全球3150亿稳定币市场的近六成;USD Coin亦达740亿美元。两者合计主导了绝大多数跨境数字支付流。相比之下,链上日元计价资产流动性几乎微不足道。

JPYSC并非进入一个空白市场,而是要重塑已深度嵌入全球金融体系的美元结算惯性。更换基础设施涉及高昂成本与复杂流程,仅靠监管光环无法驱动实质性迁移。

跨境结算或成突破口:日元走廊的现实价值

日本与东南亚国家之间存在紧密贸易联系,但以日元结算常带来显著外汇风险。若能通过区块链实现原生日元结算,跳过美元兑换环节,将有效降低汇兑成本与时间延迟。

这一用例为JPYSC提供了一个可验证的经济动因。然而,成功依赖于足够深度的流动性、双向交易对手以及与现有银行系统的无缝对接。即便如此,这仍是少数可能促使国际机构选择日元稳定币而非美元替代品的场景。

早期进展与未来观察重点

JPYSC在2026年第二季度前维持低调推进策略,目前链上活动仍处初期阶段。这种控制状态并不预示失败,反而符合机构产品的典型发展路径——先进行静默试点,再逐步扩大规模。

真正关键的信号在于:交易频率、结算金额增长趋势,以及是否出现跨越日本本土的跨境使用。若仅限国内银行系统内流通,则影响力有限;一旦国际金融机构开始采用,其战略意义将发生质变。

结语:布局已就位,成败看采纳

JPYSC代表了一种以监管为基石、面向机构需求的数字结算范式,体现了日本对金融技术创新的审慎而坚定态度。尽管短期内难以撼动美元稳定币的统治地位,但其在特定区域结算通道中的潜力不容忽视。

最终能否形成有效竞争,取决于机构是否找到切换路径的实际理由。虽然证明尚未显现,但基础条件已备,时机恰逢全球对非美元结算方案兴趣上升之际,值得持续关注。

常见问题解析

JPYSC稳定币的核心特征是什么?

由SBI集团联合Shinsei信托银行发行,以日元全额储备支撑,专为金融机构设计,用于大额支付、资金管理及代币化资产交易。

该稳定币的目标用户是谁?

聚焦银行、证券公司等专业金融机构,不面向个人投资者,强调后台结算效率而非公开交易便利性。

JPYSC是否具备与主流稳定币抗衡的能力?

短期内难以挑战USDT的体量,但在日元计价的跨境结算领域,尤其在亚洲区域内,有望建立利基市场。

全面推广预计何时启动?

计划于2026年第二季度进入公开测试与初步部署阶段,目前仍处于受控试点阶段,交易量尚低。

核心概念释义

稳定币

一种旨在通过与法定货币或资产挂钩来保持价值稳定的数字资产,通常在区块链上运行。

市值

衡量加密资产整体价值的指标,等于当前价格乘以流通总量。

跨境结算

不同司法管辖区之间的金融交易清算过程,常涉及货币转换与多方协调。

第三类电子支付工具

日本对数字支付服务的监管层级之一,要求严格的资金隔离、透明度披露与客户权益保障。

代币化资产

将实体金融资产(如债券、股权)转化为区块链上的可分割数字代币,提升流动性与可交易性。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。