摘要:随着Strategy STRC优先股价格跌破面值,公司面临的流动性危机与激进比特币增持战略之间的矛盾日益凸显。投资者正重新评估其融资模式的可持续性,迈克尔·塞勒的‘比特币优先’理念正遭遇严峻挑战。

币圈界报道:

企业比特币资本结构承压:STRC优先股动荡引发战略反思

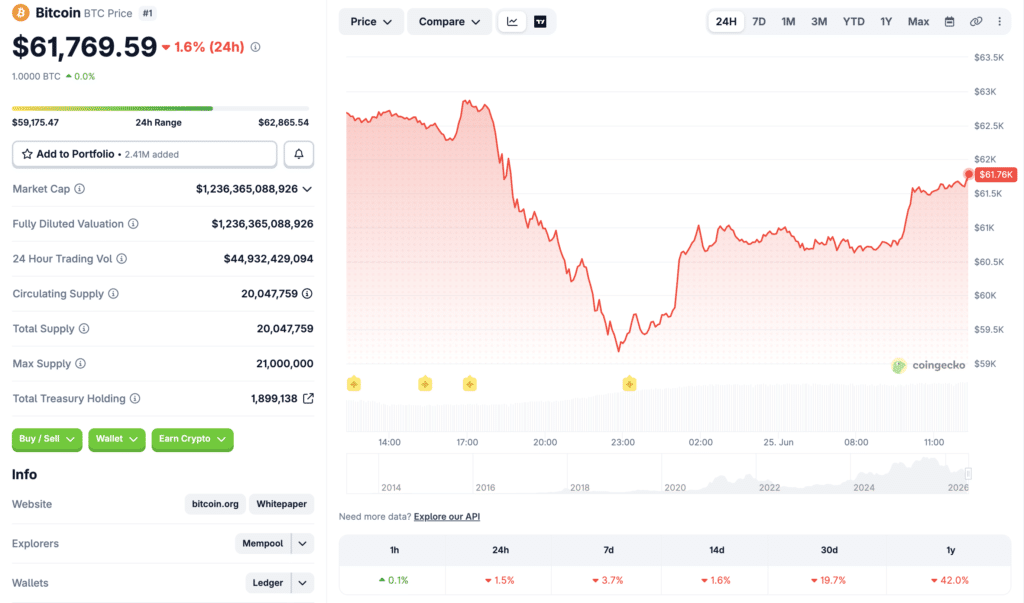

在金融环境持续收紧、增长路径难以为继的背景下,Strategy公司(原MicroStrategy)的STRC融资工具已成为市场关注的核心焦点。当前比特币价格约为61,640美元,总市值突破1.23万亿美元,尽管机构参与度上升,但其通过发行优先股为比特币采购融资的模式正遭受前所未有的质疑。

核心资本运作面临流动性瓶颈

STRC作为一款浮动利率永续优先股,旨在为比特币资产配置提供资金支持。然而,近期公司动用约15亿美元回购可转换债券,虽减轻了未来债务负担,却显著削弱了可用于支付高额股息及维持运营弹性的现金储备。

优先股价值下滑揭示信心危机

STRC股价已从100美元面值大幅下挫至约82.50美元,这一跌幅反映出市场对该公司财务稳健性的担忧。资金用途的两难局面愈发明显:用于重建流动性的资源,无法同时支撑比特币的持续购入。管理层在保障财务安全与推进扩张目标之间陷入艰难抉择。

股息义务攀升与现金流紧张形成双重挤压

分析师指出,年度优先股股息承诺已由年初的约3亿美元飙升至目前的12亿美元。与此同时,公司现金储备持续走低,导致财务支出与可用资源严重失衡。这种结构性压力引发广泛讨论:当前困境是短期波动,还是深层融资模式不可持续的信号?

现金储备重置优先于比特币增持

过去以“有资金即购币”为核心的策略正在转变。公司通过出售MSTR股票筹集约3.355亿美元,其中近90%被用于恢复流动性,仅有少量用于追加比特币采购。此举表明,维持财务灵活性已超越扩大持仓规模,成为当前首要任务。

股东权益稀释风险加剧市场争议

频繁发行新股虽能快速获取现金,但也导致流通股数量增加。这直接造成现有股东持股比例下降,即所谓“股权稀释”。尽管支持者认为新资本将创造长期价值,但批评者强调,过度依赖增发可能侵蚀股东回报基础,影响长期信心。

比特币敞口分散:总量增长不等于个体受益

尽管公司持有超过84.7万枚比特币,平均成本超每枚75,000美元,但关键问题在于每股对应的比特币敞口是否同步提升。随着更多股份进入市场,即使整体持仓扩大,单个股东所能享有的资产份额反而可能被摊薄,引发对价值创造效率的担忧。

融资能力取决于市场溢价水平

Strategy能否持续高效融资,取决于其普通股MSTR相对于所持比特币资产的溢价程度。若该溢价收窄,将削弱新股发行吸引力,降低资本募集效率。因此,投资者需同时关注比特币价格走势与公司融资状况,二者共同决定未来扩张空间。

行业标杆效应:战略走向或将重塑企业比特币生态

作为全球最具影响力的比特币企业持有者之一,Strategy的决策具有示范意义。其融资模式的成功与否,将影响其他企业对大规模比特币配置的信心。若其模式受阻,可能推动更多机构转向保守型财务管理;反之,则可能加速企业级比特币布局进程。

未来路径未明:平衡稳定与扩张的十字路口

面对不断上升的股息支出、持续缩水的现金池以及日益敏感的投资者情绪,Strategy必须在保护股东利益、重建财务缓冲与维持比特币增持节奏之间寻求动态平衡。其下一阶段的决策,将决定“比特币优先”战略是成为行业典范,还是警示过度杠杆化的典型案例。

附录:关键术语解析

STRC:Strategy公司发行的A系列浮动利率永续优先股,用于支持比特币采购融资。

MSTR股票:公司在公开市场的普通股,是主要融资工具之一。

比特币库存公司:将比特币作为核心储备资产进行配置的企业实体。

股权稀释:因新增股份发行而导致原有股东持股比例下降的现象。

股息覆盖率:企业利用现有资源履行优先股股息支付的能力指标。

企业比特币配置:企业将资本投入比特币以实现资产保值或增值的战略。

常见问题解答

STRC是什么?一种为比特币采购提供资金支持的优先股工具,兼具高回报特征。

为何2026年面临压力?主要源于股息义务激增、现金储备减少及资本市场对资本配置的担忧。

对股东有何影响?频繁发行股票可能导致持股比例下降,引发稀释焦虑。

仍能继续购入比特币吗?具备能力,但实际节奏取决于流动性状况与融资条件。

为何关注稀释风险?新增股份会稀释每股资产权重,可能降低单位收益潜力。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。