摘要:当球队用预测市场对冲风险,一个百亿级金融市场浮出水面 预测市场已不再是球迷们专属的交易场所,如今,职业球队也开始利用这一工具管理财务风险。 举例来说

币圈界报道:

当球队用预测市场对冲风险,一个百亿级金融市场浮出水面预测市场已不再是球迷们专属的交易场所,如今,职业球队也开始利用这一工具管理财务风险。

举例来说,一家篮球俱乐部向主教练承诺,如果球队打进季后赛,将发放2000万美元奖金。这是一项直接且有效的激励措施,但同时也是一笔巨大的财务负担。无论球队当年收入如何,只要达成目标,这笔奖金就必须支付。

过去,球队通常通过购买保险来管理此类风险。经纪人设计保单并寻找愿意承保的保险公司,而保险公司则可能将部分风险转移给再保险公司。这种保障的价格由机构私下商定,保费中隐含了对球队晋级概率的判断,但这一数字从未公开。

如今,球队有了另一种选择:预测市场。

体育保险的传统运作模式

要理解预测市场的意义,首先需要了解体育行业在过去20年中的变化。

目前,全球职业体育年收入接近5600亿美元,年增速约7%。收入来源包括媒体版权、赞助、授权、流媒体平台以及全球商业合作。

随着收入来源的扩大,与之绑定的合同金额也水涨船高。球队薪酬不再仅限于基本工资,而是叠加了大量与特定里程碑挂钩的绩效条款。例如,主教练带队进入分区决赛可获得500万美元奖金;球员达到一定数据指标或最低出场次数也能获得额外报酬。这些条款以自动触发的形式写入合同,一旦满足条件,就必须支付。

为了管理这些风险,球队通常会购买保险。经纪人负责对接保险公司,而保险公司则将部分风险转移给再保险公司,形成一条完整的金融链条。

保险公司用“可投保价值”衡量风险敞口,即依赖持续表现才能获得的未来收入,包括薪资、激励和代言收入等。数据显示,这类敞口近年来呈现爆炸式增长。例如,在2014年国际足联世界杯期间,所有参赛球队的总可保价值约为73亿美元,而到2022年世界杯时,这一数字飙升至250亿美元。

全球体育保险和再保险市场规模目前已达90亿美元,预计到2030年将翻一番。其保障范围涵盖赛事取消、运动员伤残、赞助商担保及绩效奖金等。

私人再保险为何价格高昂

体育保险的价格不仅取决于球队达成目标的概率,还受到大量外部因素的影响。

理想情况下,如果球队有10%的概率达成某项里程碑,保费应大致反映这一风险加上小幅利润。然而,再保险市场并非如此简单。

再保险公司的资本是有限的。每投入1美元用于季后赛奖金保险,就意味着少1美元可用于飓风、航空事故等其他业务。因此,再保险公司在评估体育风险时,需综合考虑概率、资本状况、结果波动性以及与其他风险的相关性。

此外,体育再保险市场高度集中,少数几家全球机构占据了大部分承保能力。能否获得额度往往取决于再保险公司自身的组合状况。

这些因素叠加,最终导致球队支付的保费不仅包含纯粹的里程碑概率,还包含大量隐性成本。

当概率走向透明化

长期以来,结果概率贯穿每一个环节:再保险建模、经纪人谈判、保费敲定。但这个数字始终未被公开。

现在,预测市场改变了这一点。Kalshi等平台上线了针对离散现实事件的合约,其中一类便是体育结果。例如,“X队能打进季后赛吗?”

每份合约最终按1美元或0美元清算。如果价格在0.06美元成交,则意味着市场隐含的概率为6%。

这一数字不是由承保委员会拍出,而是由真实买卖双方用真金白银交易得出,并根据信息实时修正。

Game Point Capital等机构已开始利用预测市场对冲绩效奖金。例如,一份与季后赛相关的合约在交易所的交易价格约为6%,而场外交易报价则隐含12-13%的概率。对于2000万美元的风险敞口而言,这种差异意味着数百万美元的成本节省。

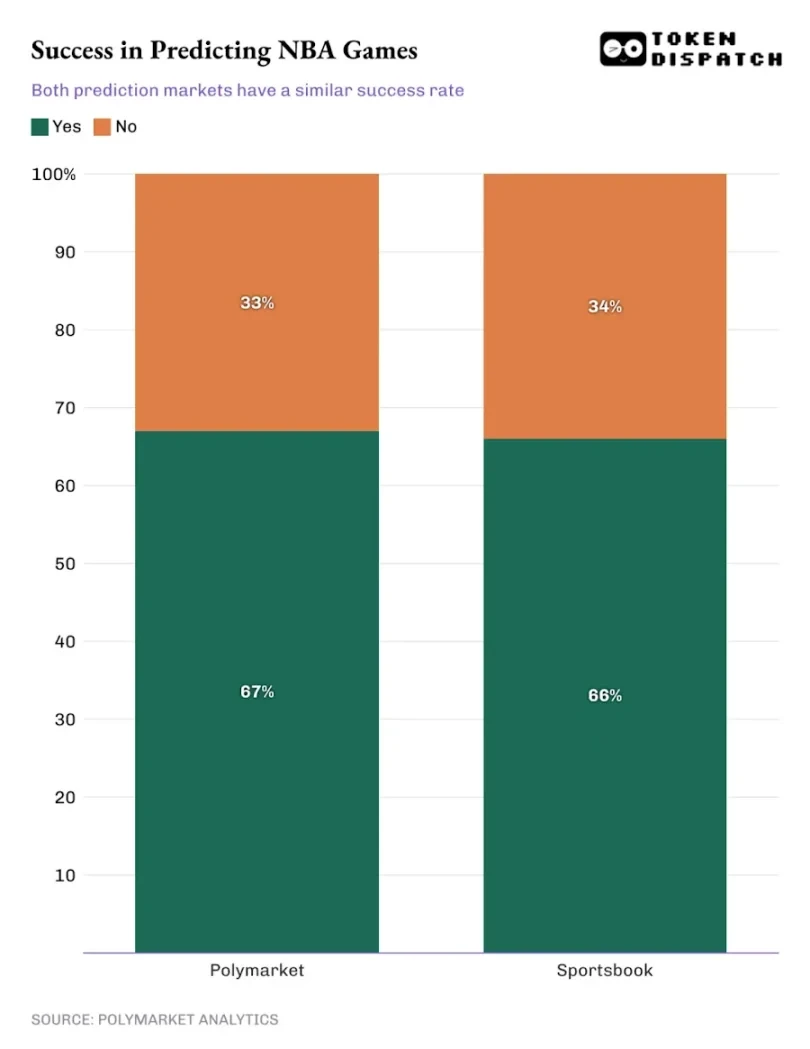

研究表明,基于市场的赔率对现实结果具有极高的预测效率。例如,在2024-25赛季约1000场NBA比赛的研究中,Polymarket与传统博彩平台的预测成功率几乎一致。

此外,预测市场还能实现连续价格发现,任何新信息都会被实时更新并定价。

预测市场的未来发展

随着市场规模壮大,围绕预测市场的新工具也应运而生。例如,Kalshinomics分析事件合约,追踪概率变化及流动性表现;PredictionIndex整合各类预测市场,直观展现市场规模。

预测市场正逐渐从交易场所转变为功能性保险层。Dflow等公司通过绑定现实世界身份与交易行为,使市场更加合规,进一步推动其在机构间的应用。

从实际效果看,预测市场正在重塑体育金融领域,为球队、赞助商及其他利益相关方提供了一种全新的风险管理方式。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。