摘要:头部矿企比特小鹿完成比特币全面清仓,从2400枚降至零。尽管财报亮眼,但其操作揭示矿企本质为能源套利者。在减半、成本压力与宏观环境三重夹击下,行业转向AI算力转型。比特币价格走势承压,矿企股价却逆势上涨,反映资本市场重估逻辑。

币圈界报道:

近日,头部矿企比特小鹿(Bitdeer)完成比特币全面清仓。自2024年11月峰值持有超2400枚BTC,至2025年2月中旬已归零,公司正式进入“挖多少卖多少”节奏。

囤币从来是少数派

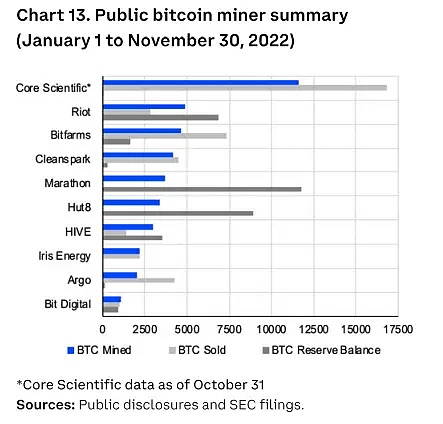

比特小鹿并非信仰驱动型囤币机构。早期其核心策略始终是“挖出来、卖掉、换现金”。对它而言,比特币只是将廉价电力转化为现金流的中间媒介,而非长期资产。 直到近年来MicroStrategy的囤币模式被资本热捧,矿企估值逻辑重塑,比特小鹿才短暂切换叙事。但此类跟风行为在行业中极为普遍,真正坚持长期持有的极少。 区块链研究机构Messari分析师Tom Dunleavy公布数据显示:2025年1月至11月,Core Scientific、Riot、Marathon、Hut 8等10家主流上市矿企合计开采约40700枚BTC,同期出售约40300枚,出售率接近99%。

三重夹击,矿企的冬天有多冷

当前矿企面临“三重夹击”困境。 首先是减半后的成本压力。2024年区块奖励减半导致单位产出腰斩,而电费、机器折旧、运维成本未降反升。许多矿机的关机币价已逼近甚至超过当前比特币汇率,开机即亏损,停机则浪费资产。 Dunleavy指出,矿工持续抛售新开采的比特币,构成价格的结构性下行压力。价格越低,越需卖币;卖币越多,越难反弹,形成恶性循环。 其次是财报上的赤裸现实。2025年多家矿企呈现“增收不增利”趋势: - MARA Holdings营收从6.56亿增至9.07亿,净亏损达13.1亿。 - Hut 8营收从1.62亿增至2.35亿,净亏损从盈利3.31亿转为亏损2.48亿。 - TeraWulf营收从1.4亿增至1.69亿,第四季度每股亏损从0.21美元扩大至1.66美元。 这些数据说明,矿企所面临的并非管理问题,而是行业结构性周期压缩。 最后是宏观环境变化。特朗普上调全球关税,地缘政治不确定性加剧,风险资产普遍承压,比特币跌破65000美元。QCP分析指出,流动性优先于囤币已不再是策略选择,而是现实约束。向死而生,转型的赌局

在三重压力同步收紧背景下,矿企出路只剩一条:转型。 AI与高性能计算(HPC)成为行业集体押注的新方向。矿企拥有大量廉价电力合同和可扩展数据中心用地,这两项资源正是构建AI算力基础设施的核心瓶颈。将低利润率的挖矿算力切换为高毛利的AI算力租赁,在纸面上是一笔合算买卖。 比特小鹿正推进自研矿机Sealminer、AI云服务及高性能计算业务;Cipher品牌由Mining更名Digital,宣示平台化转型;多家公司争相锁定长期低价电力合同,以建立能源成本护城河。 然而现实进展远低于预期。例如,TeraWulf第四季度来自HPC的收入仅970万美元,占总营收3580万不足三成,且较上季度大幅回落。 这场转型赌局的胜负,取决于新业务能否在债务到期前实现规模化放量。 耐人寻味的是,就在比特币单月下跌近17%期间,多家矿企股票却逆势走强:TeraWulf月内上涨31%,Cipher涨8%,Hut 8涨6%,Core Scientific基本持平。 这一脱钩现象折射出资本市场重估逻辑:矿企正被视为潜在的AI算力基础设施载体,而非比特币价格的杠杆放大器。结语

矿企从来不是比特币最虔诚的信仰者,而是最理性的产业参与者。当挖矿有利可图,它们挖矿;当囤币能撑估值,它们选择囤币;当卖币能换来转型子弹,它们毫不犹豫地卖掉。这是商业的基本逻辑。 真正值得追问的是:当AI/HPC转型故事被资本市场充分定价后,这些公司还能拿出什么支撑下一轮估值?若届时比特币价格回升,而转型业务尚未成熟,那些今日清仓的矿企,是否会重新讲起囤币的故事? 周期轮回,叙事常新。但在每一个寒冬的当下,活下来始终比信仰更重要。声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U