摘要:人工智能产业投资正经历深刻转型,从软件主导转向以数据中心、芯片与电力为核心的物理基础设施建设。报告揭示,私募股权在资金规模上已全面主导,而风险投资则聚焦技术实验与服务创新,市场形成双轨并行格局。

币圈界报道:

人工智能投资重心转移:基础设施成资本新宠

随着人工智能应用深度拓展,产业边界已由软件层延伸至算力支撑的实体基础设施,推动投资模式发生结构性转变。当前,风险投资与私募股权正形成明确分工,前者专注早期技术探索,后者承担大规模资本投入任务。

资本角色重构:小额高频与巨额长线并行

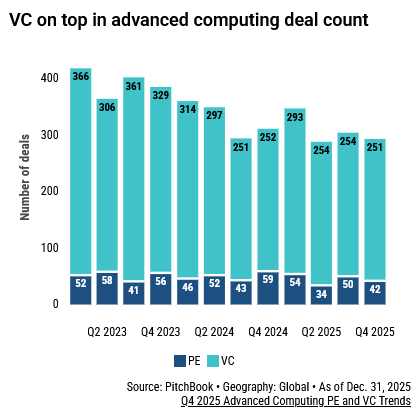

最新数据显示,第四季度尖端计算领域中,风险投资虽占交易总量的86%,但其资金占比仅为16%,显著低于历史均值29%。这一反差凸显出基础设施项目所需资本规模持续攀升,仅靠中小额投资难以支撑,促使私募股权成为关键资金来源。

私募资本主导重资产布局

尽管第四季度风险投资交易笔数微降至293笔,其中风险投资为251笔,私募股权仅42笔,但后者完成的投资总额高达449亿美元,远超风险投资的535亿美元总规模。这表明私募机构正集中力量推进大型基建项目。

数据中心投资创五年峰值

数据中心领域成为资本注入的核心方向。本季度该领域投资额飙升至481亿美元,相较前一季度的132亿美元实现三倍以上增长,刷新近五年最高纪录,反映出对算力基础设施的迫切需求。

重大并购与能源协同频现

十月,多家机构联合宣布以约400亿美元收购一家专攻AI负载的数据中心运营商;十一月,另一财团向正在建设发电设施的企业注资12亿美元,以应对未来数据中心的高能耗挑战,显示资本正从单一算力向能算一体化布局演进。

风险投资聚焦前沿技术试验

与此同时,风险资本仍活跃于技术创新前线。例如,某AI GPU云服务商于十一月完成15亿美元融资,依托有限资源提供定制化高性能计算服务,验证新型服务模式的可行性。

市场呈现双轨运行特征

整体来看,投资生态正演化为双重结构:风险投资驱动技术原型与服务形态的快速迭代,私募股权则负责构建可长期运营的物理资产平台。这种分工使整个产业链具备更强的可持续性。

报告指出,人工智能已逐步脱离单纯的技术工具属性,演变为具有独立资产价值的基础设施类别,而当前资本市场的配置动向正是私人投资者深度参与该领域的有力印证。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。