摘要:面对全球13亿无银行账户人群的挑战,央行数字货币正成为推动金融包容性的关键引擎,通过降低门槛、强化离线功能与数据赋能,重塑普惠金融格局。

币圈界报道:

破解金融排斥困局:央行数字货币的普惠使命

金融排斥仍是全球性治理难题。世界银行最新数据显示,仍有超过13亿成年人未持有银行账户,长期依赖现金交易,形成难以跨越的“现金-数字鸿沟”,被排除在正规经济体系之外。

金融普惠的战略意义与经济价值

提升金融服务覆盖率是驱动经济增长的核心路径。当更多个体进入正规金融网络并参与投资活动,社会资本将实现结构性扩张,进而增强金融系统的整体韧性。

同时,将民众纳入监管框架有助于确保货币政策传导效率,使利率调整红利真正惠及基层群体,也有效提升反欺诈能力与合规水平。

传统模式的瓶颈与结构性困境

在偏远地区设立实体网点以管理现金,成本高昂且难以持续,导致多数金融机构望而却步。此外,现金交易不生成数字痕迹,使金融机构缺乏风险评估依据,普遍将无银行账户者视为高风险客户,限制其获取信贷、保险等关键服务。

这种信息不对称不仅削弱个人财务健康,更制约国家层面的经济发展潜力。因此,推动金融服务普及已成为多国政府的优先议程。

CBDC的多重赋能机制

根据国际货币基金组织引用的2023年研究,约60%的新兴市场与低收入国家将金融普惠列为发行央行数字货币的三大核心动因之一。这一趋势反映出市场对CBDC作为连接弱势群体与正规金融体系桥梁的高度信心。

采用双层分发架构,允许商业银行与非银行机构协同服务边缘群体,既能扩大覆盖范围,又能显著降低传统物理网点的运营负担。

针对大量用户缺乏稳定网络连接的现实,现有设计已强化离线支付能力。借助短距离通信技术,即便在偏远地区亦能实现安全、可靠的交易闭环。

作为公共属性的数字基础设施,CBDC以公共利益为导向,剔除中间利润环节,实现极低边际成本。这既保障了弱势群体的使用可及性,也维护了发行主体的长期可持续性。

更重要的是,通过在隐私保护前提下实现与广义金融服务的数据互通,用户可自愿上传交易记录以建立信用档案。这些行为数据可作为评估信用资质的重要依据,帮助金融机构精准识别风险,为无征信记录者提供储蓄、贷款与保险产品。

迈向大规模落地的关键条件

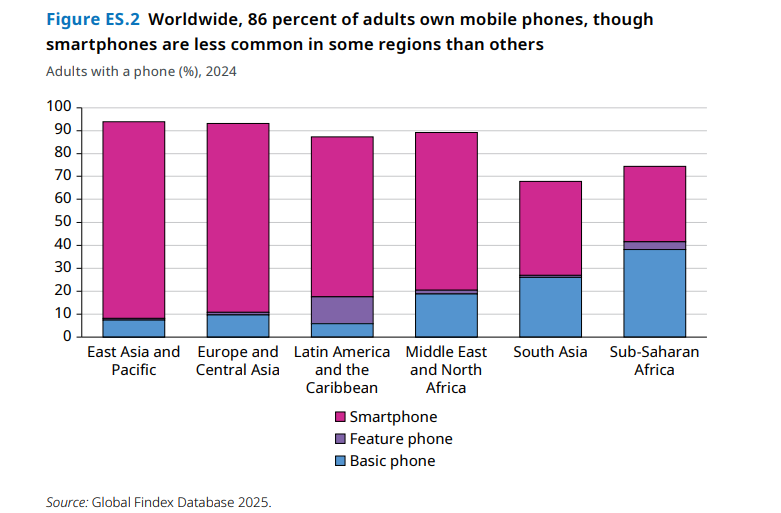

尽管数字素养、电力供应与终端设备仍构成应用障碍,但全球进展令人鼓舞。世界银行集团2025年全球金融指数显示,当前86%的成年人拥有手机,79%持有银行账户,中低收入经济体中61%的居民已使用数字支付。

值得注意的是,报告特别强调:“尽管手机普及率与账户持有量稳步上升,仍有13亿人未能获得正式金融账户。” 这些人普遍具备手机、身份证及SIM卡等基本数字化凭证,却仍被拒之门外。

在此背景下,央行数字货币被视为最可行的解决方案——它不仅能提供安全、低成本、便捷的金融服务入口,更有望彻底打通金融排斥的最后一道壁垒。

各国央行与政府部门需制定系统性策略,以CBDC为支点,助力缺乏金融经验的人群顺利融入现代经济体系。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。