摘要:当前稳定币借贷收益率虽低于美联储基准,却远超传统银行存款,引发关于收益分配与金融公平的激烈争论。立法者正权衡是否全面禁止稳定币支付利息,以保护传统银行业务基础。

币圈界报道:

稳定币收益与政策利率之间的动态博弈

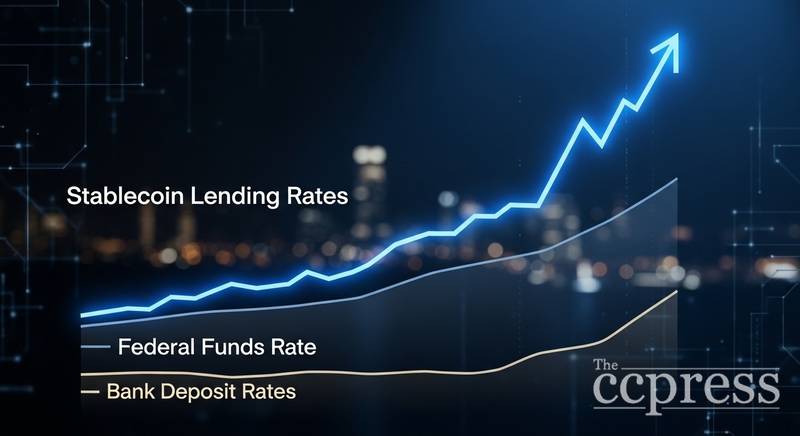

稳定币借贷市场提供的年化回报目前高于普通银行储蓄产品,但仍未触及美联储设定的3.5%至3.75%政策利率区间。这一利差成为监管层关注焦点,核心争议在于数字资产平台是否应被允许向用户发放收益性激励。

央行基准与去中心化借贷市场的利率分化

2026年3月18日,联邦公开市场委员会维持联邦基金利率在3.5%至3.75%之间,该利率作为全美金融机构间短期融资成本的基准,深刻影响各类美元计价资产的定价逻辑。

相较之下,以太坊生态中Aave v3协议对主要稳定币的支付利率呈现显著差异:USDC为2.71%,DAI为2.36%,USDT则为1.97%。这些数值随借款人需求和资金池利用率实时波动,在不同周期内曾超越或低于政策利率水平。

稳定币借贷利率本质上反映的是市场对美元流动性的真实需求价格。不同于由政府机构投票决定的美联储利率,其变动完全依赖于去中心化协议内部的资金供需平衡机制。

历史数据显示,自2024年1月至2026年1月期间,某主流平台的USDC奖励与美国国债收益率的相关性高达98.7%。这表明,即便存在监管限制,稳定币的收益结构仍高度依附于宏观利率环境,难以彻底脱钩。

“任何试图切断利息支付的法案,都无法消除收益本身,只会改变其分配路径。”

这种经济规律正是当前政策讨论的核心矛盾:若收益始终与国债回报同步,那么禁止发行方支付利息,可能仅导致激励转移至交易所及关联实体,而非真正消失。

传统银行存款利率为何长期偏低

截至2026年3月,全美平均存款利率分别为:储蓄账户0.39%、计息支票账户0.07%、货币市场账户0.56%。三项均明显低于美联储目标区间,也低于多数稳定币借贷回报。

这一差距源于银行自主定价机制。在贷款需求疲软、资金成本可控且竞争压力有限的情况下,银行缺乏提高存款利率的动力。而稳定币市场则具备实时调整能力,能迅速响应杠杆需求变化。

这种传导效率的不对称性加剧了公众质疑。一个在受保险账户中仅获0.39%回报的储户,面对平台2.71%的借贷收益时,自然会追问:为何风险不同,收益却如此悬殊?这一认知落差正推动立法进程,如同人工智能交易工具与新型基础设施共同重塑金融市场格局。

收益分配权之争背后的监管角力

2025年推出的《稳定币法案》明确提出:“持有许可的支付型稳定币发行方不得向持币人支付利息或任何形式的收益。”该条款从源头上禁止了收益发放行为,是监管对收益流动性的首次直接干预。

银行业代表进一步主张扩大禁令范围。2026年3月4日,有行业组织撰文警告,若允许交易所及关联方继续提供收益激励,可能导致社区银行存款流失达1.3万亿美元,进而引发8500亿美元贷款规模收缩。

“我们强烈呼吁支持一项全面有效的禁令,明确禁止向稳定币持有者提供利息、收益、奖励或其他类似激励措施。”

该估算凸显出监管焦虑的程度。社区银行依赖存款资金支持本地企业融资与住房抵押贷款;一旦大量低风险资本转向高收益的稳定币计划,将对实体经济产生连锁冲击。近期市场波动事件已证明,资本流向的变化可在极短时间内完成。

利率分层揭示的金融生态信号

当前美元收益体系呈现出三个清晰层级:美联储基准利率(3.5%-3.75%)、稳定币借贷回报(如Aave USDC为2.71%)、以及传统银行储蓄利率(0.39%)。每层对应不同的风险属性——受保存款享有联邦担保,稳定币面临智能合约漏洞与对手方违约风险,而美联储利率本身为银行间交易专用,零售端无法直接获取。

稳定币利率由流动性需求、借款意愿与平台竞争共同驱动。当加密市场杠杆需求上升,借贷成本随之抬升,贷方收益增加;反之,市场情绪降温时,收益率迅速回落,正如当前数据所示。与固定时间表的政策调整不同,此类利率变动具有持续性与市场敏感性。

最终监管走向将决定这场博弈的结局。若立法填补中介机构层面的漏洞,稳定币奖励机制可能萎缩,缓解对传统银行的挤出效应;若禁令仅限于发行方,则只要美联储利率高于存款定价,两者间的收益鸿沟仍将持续存在。

下一关键节点在于《稳定币法案》在国会委员会的审议进展。最终文本是否将禁令扩展至中间环节,将成为判断未来利率差能否在监管框架下延续的重要指标。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。