摘要:现实世界资产代币化总市值已突破300亿美元,年增长率高达238%。以代币化美国国债为核心的机构级产品成为主要驱动力,推动新型链上金融体系成型。

币圈界报道:

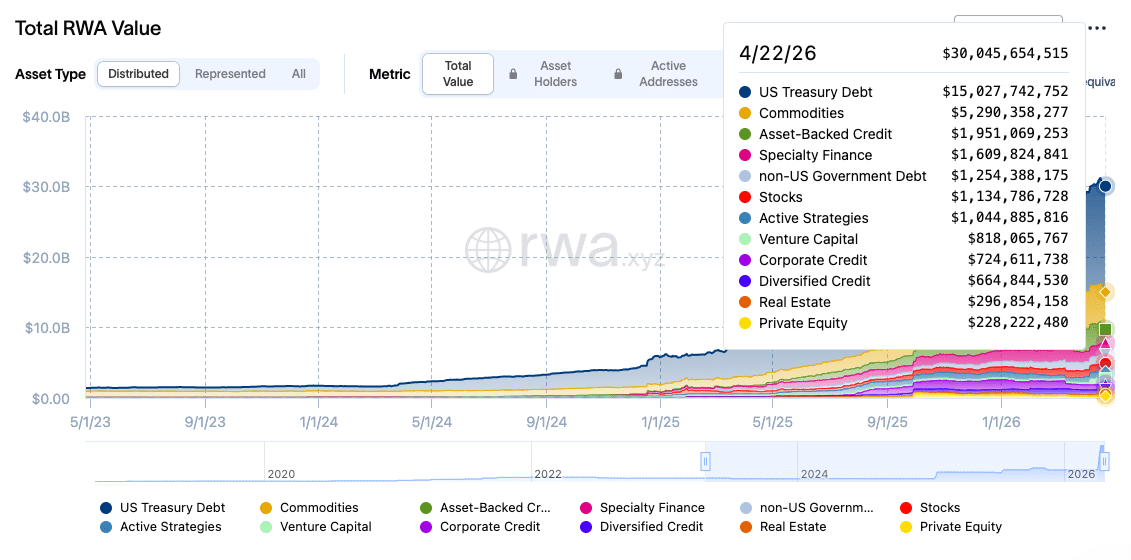

代币化现实资产规模跃升至300亿美元,机构主导增长格局

最新数据显示,全球代币化现实世界资产(RWA)的总市值已攀升至300亿美元,较三年前增长超过20倍,年复合增长率达238%。这一跨越式发展主要由机构投资者大规模参与所驱动,标志着传统金融与区块链技术融合进入关键阶段。

机构资本深度介入,推动代币化生态加速演进

RWA市场的扩张呈现出显著的结构性特征——其增长并非源于散户投机,而是由金融机构主导的系统性布局。从国债到私人信贷、大宗商品乃至不动产,各类真实资产正被逐步迁移至区块链平台,构建起一个与传统金融并行且可互操作的新基础设施。

截至2026年4月,代币化资产活跃市值约为260亿美元,接近链上总估值;相关衍生品未平仓合约量逼近20亿美元,而与去中心化金融(DeFi)相关的总锁定价值(TVL)为23.8亿美元,显示出该领域已具备成熟运营能力。

代币化国债占据半壁江山,构成核心支柱

在当前的市场结构中,代币化美国国债基金占据主导地位,贡献了超过50%的市场份额,总规模达到约160亿美元。这一板块不仅体量最大,且增长速度最快——从2023年上半年的3.8亿美元激增至2026年的134亿美元,成为加密领域内增速领先的细分赛道。

其他资产类别如贵金属类约58亿美元,私人信贷、股权及房地产均低于23亿美元。国债产品凭借政府信用背书、短期到期特性以及稳定的收益曲线,成为机构首选的风险可控型投资工具。

头部发行方竞逐主导权,形成多元竞争格局

在代币化国债领域,多家机构正展开激烈角逐。Circle旗下产品目前占据约30亿美元的市场份额,是主要参与者之一。贝莱德推出的BUIDL基金迅速崛起,已成为行业标杆;富兰克林邓普顿持续拓展其链上基金矩阵;Ondo Finance则凭借数十亿美元规模的收益型代币产品获得关注;Centrifuge则聚焦于私人信贷与复杂结构化金融产品的代币化。

尽管领先者之间差距有限,尚未出现绝对垄断局面,但这种良性竞争正不断优化产品的合规性、流动性与用户体验,推动整个行业向高质量方向演进。

未来展望:从国债延伸至多元资产,构建完整代币化生态

RWA市场已突破290亿美元大关,并维持强劲增长态势。随着发行主体间的竞争加剧,更多类型的真实资产将陆续上线,涵盖供应链金融、知识产权、能源项目等非传统领域。

代币化国债产品平均收益率约为3.5%,显著优于无收益型加密资产,进一步增强了其对机构资金的吸引力。未来,该市场有望从单一债务工具扩展为覆盖全品类资产的综合性金融基础设施,重塑现代资本配置逻辑。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。