摘要:美联储维持利率不变,市场观望情绪浓厚。7万亿美元货币基金静待入场信号,而油价波动正成为决定宏观转向的关键变量。在人工智能基础设施建设加速的背景下,实体算力与可扩展网络正成为真正的投资主线。

币圈界报道:

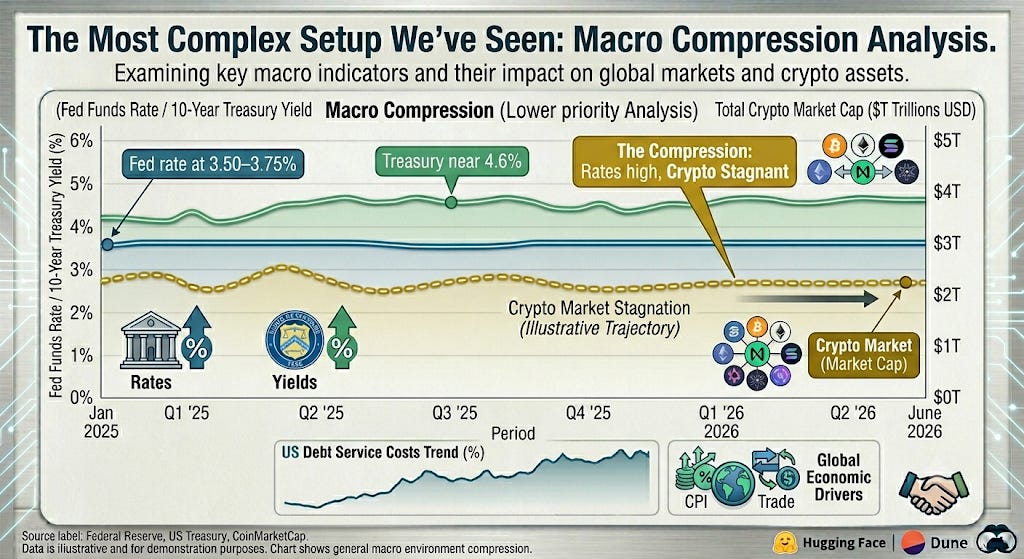

利率僵局背后:能源价格成美联储行动的真正门槛

当前联邦基金利率仍锁定于3.50%-3.75%区间,核心PCE通胀数据持续顽固,10年期美债收益率逼近4.6%,吸引大量机构资本驻足观望。市场选择静待关键信号,而躺在这类货币市场基金中的7万亿美元并非无动于衷,它们只是在等待明确的进场许可。

风险资产流入受阻,资金净流出持续显现

比特币ETF已连续十日录得资金净流出,自5月15日起累计赎回接近30亿美元。尽管M2货币供应量处于历史高位,但这些流动性尚未有效转化为对风险资产的配置需求。即便是坚定的持有者如迈克尔·塞勒也出现减持动作——其旗下MicroStrategy本周售出32枚比特币,价值约250万美元,虽对其整体持仓影响有限,但释放出不容忽视的信号意义。

地缘博弈牵动货币政策走向

彭博社近期节目中,分析师马克·卡德莫尔提出疑问:在科技与AI板块回报亮眼的背景下,为何仍需关注油价?然而,我们不认同这种片面视角。正是能源价格高企为美联储提供了暂缓加息的缓冲空间,而其最终决策将直接决定那7万亿美元资金何时真正进入风险资产领域。

更深层的问题在于,那些在汽油与杂货之间艰难取舍的家庭,并未从本轮科技繁荣中获益。对他们而言,油价是每月预算的核心构成,绝非可有可无的谈资。

5月28日局势出现转折:核心PCE数据符合预期,白宫透露与伊朗达成初步60天停火协议。战争风险溢价开始回落。这一进展可能为美联储主席沃什提供政策调整所需的外部掩护。我们唯一担忧的是,此事若拖延至中期选举期间,或将加剧政治化风险。

值得注意的是,伊朗已接受通过霍尔木兹海峡运输的石油以比特币结算,对手方正逐步采用数字资产完成跨境支付,这标志着去中心化金融在地缘经济中的真实渗透。

实体算力扩张超越货币政策约束

宏观层面无法捕捉的事实是:企业与风险资本对实体人工智能基础设施的投入正独立加速,且已持续数月。微软、谷歌、亚马逊和Meta等巨头的资本支出并未等待降息窗口。GPU供应短缺属于结构性全球性问题,任何一次FOMC会议都无法改变这一现实。

《清晰法案》推进受阻,特朗普亦施加阻力。此类政治拉锯戏码屡见不鲜。我们不押注该法案必然通过,但将持续跟踪其进展。

未来六个月的投资主线极为清晰:实体计算资源与可扩展网络,而非应用层叙事。这才是支撑整个AI经济的底层架构。

分层配置策略:聚焦两类核心资产

当前的资产布局反映的是对宏观环境的敏感度差异,而非确信程度。两个层级均具高确定性,区别在于在等待宏观配合期间的表现路径不同。

第一层级:相对领先者——去中心化算力与主权数据层

Render网络:作为硬件纯正标的,其连接闲置企业级GPU与真实计算需求的能力不可替代。GPU供需失衡是长期结构性问题,不会因美联储九月决议而逆转。

Render与英伟达股价的高度联动并非巧合。自2024年2月Sora发布以来,计算需求前景已无可辩驳。此后需求不仅未减,反而持续攀升。当前价格围绕2.00美元基线进行防御性整理,我们视此区域为底部支撑区。

NEAR协议:其联合创始人曾参与撰写《Transformer》论文,奠定了现代主流AI模型的理论基础。其可信度源于底层架构,而非短期炒作。

NEAR Intents自2026年2月下旬以来处理超50亿美元跨链交易额,总规模突破180亿美元。系统已投入生产并加速演进。

NEAR AI套件(云端服务、代理托管、代理市场及保密GPU市场)正为即将到来的智能体经济铺设轨道。在隐私保护前提下实现跨链价值转移,正是下一代AI生态的核心需求。

亚瑟·海斯预测其市值明年或增长20倍,依据正是我们所追踪的方向:Intents作为原生支持自主智能体的隐私跨链基础设施。灰度研究团队也将此阶段定义为“构建模式”——即市场尚未充分定价前的静默积累期。

这两项核心资产正推动$NEAR回购。自三月以来,代币价格已翻倍以上,撰稿时位于2.60美元附近。

第二层级:宏观敏感型累积标的

Bittensor:TAO正处于由散户投机向机构长期积累过渡的关键阶段。其2100万枚的供应上限与比特币一致,多子网市场则是对大型科技平台封闭垄断体系的可信开源替代。

相较于第一层级,TAO对宏观流动性条件更为敏感,需等待宽松环境才能启动上行趋势。在当前环境下,耐心是唯一策略。

我们预计其未来六个月将在250至350美元区间震荡整理,同时子网生态系统将淘汰低效团队,机构性底部持续构筑。这是一个需要配置合理仓位并长期持有的标的。

未来六个月的实战布局指南

投资逻辑应跟随算力,而非追逐叙事。

具备真实需求支撑的实体基础设施——如GPU网络、拥有可观真实TVL的可扩展Layer 1、以及开源AI市场——才是超级周期的真实载体。

逢低吸纳,避免追高。

RENDER接近2.00美元、NEAR接近2.50美元、TAO处于250-350美元区间,是我们重点关注的建仓水平。在流动性紧张时期追逐历史高点,极易导致组合被动。

密切关注两大宏观触发点。

伊朗停火协议落地或《清晰法案》通过,可能迅速激活货币市场中积压的7万亿美元。任一突破都将显著提振风险偏好。尽管基础设施投资逻辑本身不依赖于此,但二者将极大加速进程。

对TAO的配置需保持定力。

它是三者中最受宏观影响的标的。机构积累故事真实存在,但过程将跨越多个季度,请以相应节奏应对。

坚持分散配置。

AI基础设施建设真实发生,宏观波动同样真实存在。两者可以并存。

结论:超级周期无需等待许可

宏观形势复杂,但AI基础设施建设的本质并不复杂。

未来六个月,布局实体算力与可扩展网络的组合,将与等待美联储绿灯的组合形成截然不同的表现。超级周期不会因利率决策而暂停。资本终将追赶上趋势。

我们清楚自己站在哪一边。您呢?

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。