摘要:持牌支付机构Triple-A在欧洲推出无需本地实体的具名欧元账户服务,整合收款、兑换与全球支付功能,助力非欧盟企业降低入欧门槛,推动法币与代币化结算融合。

币圈界报道:

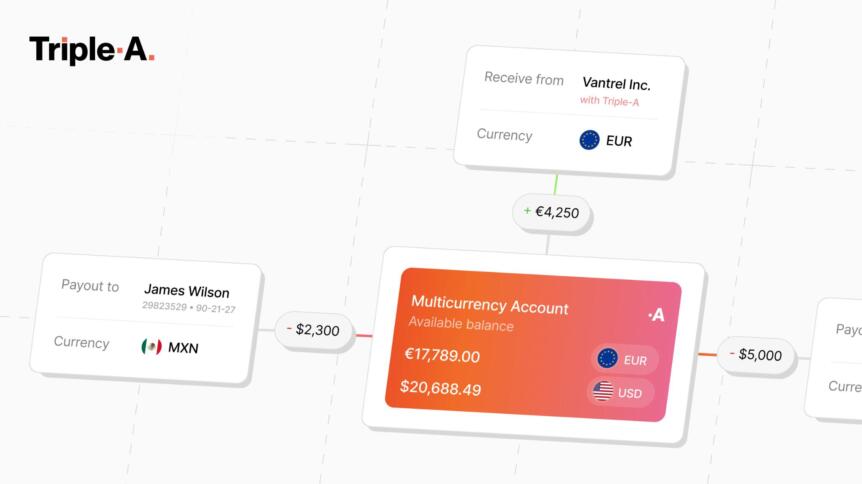

Triple-A发布欧元多币种账户:打通跨境收款与支付全链路

持牌全球支付机构Triple-A正式在欧洲上线多币种账户解决方案,该服务实现单一欧元支付区收款与稳定币通道、国际支付网络的无缝对接。企业可获得具名欧元国际银行账号,无需设立欧盟法律实体即可开展欧元收付,所有交易流程集中于统一平台,支持向逾70个司法管辖区完成资金划拨。

无实体接入欧元体系,实现高效一体化收付

该账户系统赋予企业类同本地欧元账户的收款能力,可直接接收SEPA即时转账及单笔欧元款项。资金后续可选择转入传统银行、转换为稳定币,或通过Triple-A覆盖的渠道以本地货币形式完成支付,有效打通跨境资金流动关键节点。

核心优势包括:绕过欧盟实体注册与独立银行开户要求,直接接入单一欧元支付区;集成传统法币结算与稳定币兑换功能;构建横跨70余国的全球支付网络,显著提升对账效率与交易透明度。

打破跨境壁垒,重塑企业欧洲市场准入逻辑

以往面向欧洲市场的商家需通过本地分支或第三方中介处理欧元收款,不仅增加合规成本与时间,也带来复杂的对账挑战。Triple-A的服务通过提供无实体依赖的具名欧元账户,从根本上消除进入门槛,并将收款、结算与支付整合至同一技术基础设施中。

这一模式的关键价值在于重构了原本割裂的业务环节——将欧元收款直接链接至稳定币通道与本地货币支付路径,大幅压缩中转链条,加快资金流转速度。对于管理多国收款方的企业而言,此举可显著减少运营摩擦,优化现金流周期。

合规驱动下的桥梁型产品定位

Triple-A将该服务定义为连接传统银行体系与加密结算生态的中间层。公司持有多个司法管辖区牌照,其合规资质在监管趋严背景下成为核心竞争力。

尽管稳定币被广泛视为降低汇兑成本、加速清算的有效工具,但其商业落地仍依赖可靠的法币兑换通道。专注代币结算的机构往往缺乏本地收款能力,而传统支付商又难直接接入数字资产网络。Triple-A的策略正是填补这一结构性缺口。

应用前景受制于监管接受度与风控能力

该产品的实际渗透力取决于多重外部因素。首要挑战是银行与监管机构对非欧盟实体使用具名国际账户号码的接纳程度,这直接影响企业对其的信任与采用意愿。其次,稳定币兑换过程中的对手方风险、资产托管机制及反洗钱审查仍是大型机构关注重点,制约着资金大规模转向代币化通道的速度。

从运营角度看,统一账本设计有助于简化对账流程、降低单笔交易成本,尤其适合高频小额支付场景。同时,也为希望依据结算效率灵活切换法币与代币通道的企业提供了更具弹性的技术选项。

行业整合趋势下的一体化竞争新范式

Triple-A的推出反映了支付科技领域深层演变:服务商正加速融合银行关系、法币通道与代币结算能力,打造端到端跨境解决方案。尽管部分玩家聚焦单一领域,但该产品以集成广度与覆盖深度形成差异化优势。

目标客户涵盖出口型企业、向欧洲销售商品的商户、用户资金管理平台以及希望拓展欧元收款能力的支付服务提供商。公司透露未来将逐步开放美元与新加坡元账户功能,进一步拓展多币种布局。

核心价值复盘:融合之桥,仍待验证

Triple-A的多币种账户通过整合欧元收款与稳定币通道,实质性降低了企业在欧洲市场的结算摩擦。其意义在于为非欧盟主体提供低成本入局路径,并构建从收款到支付的闭环流程。然而,规模化应用仍受限于监管认可度、风险控制水平,以及与传统渠道相比的成本效益对比。

对评估跨境架构的机构与金融科技公司而言,此次发布凸显行业正迈向混合型解决方案——即融合成熟银行体系与数字资产能力,以达成更快、更可预测的全球资金流转。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。