摘要:加密金库正从专业用户的工具演变为数字银行背后的基础设施。通过剥离技术复杂性,金融机构将链上收益包装为可信赖的储蓄产品,但其成功与否取决于透明度与监管合规的平衡。

币圈界报道:

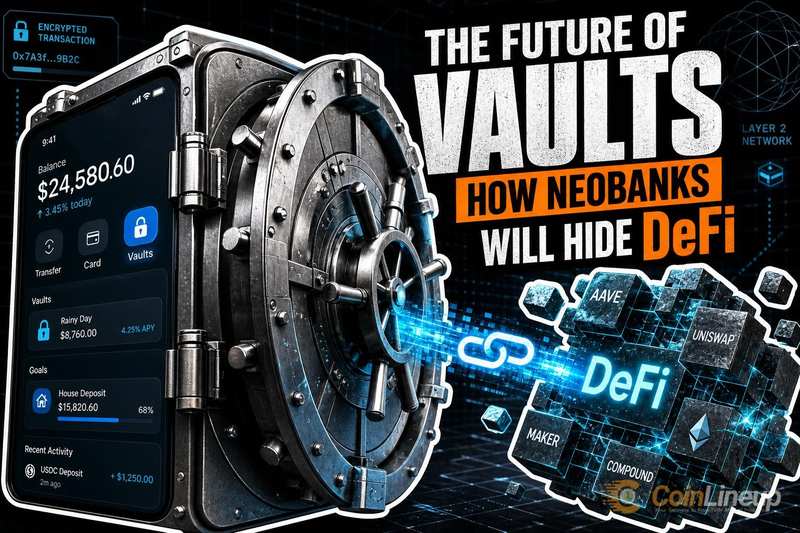

金库技术重构金融底层:从小众工具到系统级组件

曾专属于高级DeFi用户的加密金库,如今正被主流金融体系吸收为隐性支撑架构。随着数字银行逐步引入由智能合约驱动的自动化收益机制,普通用户无需接触钱包或链上操作,即可享受去中心化金融带来的收益回报。

金库功能演进:从手动配置到后台自动执行

在去中心化金融生态中,金库是以智能合约形式存在的资本管理工具,能自动将用户存入的代币分配至借贷市场、流动性池或质押节点,并实现收益再投资。尽管效率高,传统使用仍依赖自托管钱包、支付网络手续费,并承担链上安全风险。

“隐形DeFi”愿景正逐步落地:用户在熟悉的手机银行界面中选择一款储蓄计划,实际背后运行的是多协议协同的金库策略。整个过程无须连接仪表板、跨链转账或手动选择协议,体验如同持有受监管的传统存款产品,而收益来源仍来自链上协议。

以Kraken推出的DeFi Earn服务为例,该产品基于Veda构建的金库系统,在美国、欧盟及加拿大地区提供简化版的DeFi收益接入。用户仅需存入稳定币,即可获得高达8%的年化回报率,媲美多数传统定期账户。平台在后台完成资产托管、策略部署与收益收割,实现了技术复杂性与用户体验的解耦。

数字银行主导的金融抽象化路径

金融科技公司早已掌握抽象化能力——数百万用户通过应用程序购买零股股票、获取闲置资金利息,并完成跨境汇款,却对底层系统毫无感知。将此逻辑延伸至金库领域意味着:用户只需输入金额、查看预期收益率,即可完成投资,提现也无需干预链上流程。

在前端之外,金库负责执行跨协议调仓、动态再平衡与收益捕获,而数字银行则承担用户身份验证、反洗钱审查、客户服务与合规框架搭建。同一套金库架构可支撑多种产品形态,如个人储蓄账户、企业现金流管理工具等,仅通过调整风险参数实现差异化配置。

这种分工凸显了双方核心优势的互补:去中心化协议擅长资本效率优化,金融科技企业则精通用户体验设计与法律合规。金库因此不再作为面向终端的产品,而是成为可复用、可组合的后端引擎。

规模化前必须跨越的信任门槛

隐藏复杂性不等于消除风险。即便用户无法看见,智能合约漏洞、预言机失效与流动性枯竭依然存在。当数字银行将金库收益包装为“保本型储蓄”,会自然引发用户对稳定性的期待,而这恰恰是原生DeFi系统未曾承诺的属性。

监管层面尚未明确界定此类产品的法律定位。在多数国家,面向公众的收益型金融产品可能触发证券发行、银行业务或电子货币牌照要求。任何试图整合金库的金融机构都必须清晰说明:哪些环节有保障,哪些完全依赖链上机制——这仍是行业与监管机构之间持续博弈的核心议题。

同时,透明度与信任构成深层矛盾。“隐形”之所以有效,正在于屏蔽协议细节。然而,一旦发生损失,用户若缺乏对风险来源的认知,极易产生信任崩塌。历史教训表明,过去因信息不透明而崩溃的中心化收益平台,正是这一隐患的缩影。真正可持续的模式,需要实时披露风险指标、公开储备证明以及完整的智能合约审计日志。

金库与数字银行的融合具备结构性合理性:前者提供高效的收益生成能力,后者贡献广泛的分发渠道与合规能力。最终成败取决于抽象化是否真正构建起信任基础,而非仅作为复杂性的遮蔽层。唯有如此,“隐形DeFi”才有望成为现代金融体系的有机组成部分,而非重演旧有平台的覆辙。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。