摘要:2026年机构对数字资产的采纳进入实质阶段,稳定币与代币化成为核心驱动力,监管明晰化加速决策进程。

币圈界报道:

2026机构数字资产布局全景:从观望到行动的转折点

核心趋势:机构化转型已成定局

数据显示,72%至75%的金融机构负责人明确指出,提供数字资产服务已成为维持市场竞争力的关键要素。稳定币市值突破3000亿美元大关,其角色已从传统支付工具演变为重要的资金管理手段。资产管理公司对资产代币化的兴趣实现翻倍增长,由2025年的40%跃升至64%。

这一转变的背后,是全球主要金融中心监管环境的显著优化——美国《GENIUS法案》、欧盟《MiCA条例》、香港《稳定币法案》以及阿联酋更新的监管指引,共同构建了更具确定性的运营框架,极大提振了机构信心。

竞争压力倒逼快速落地

2026年初发布的两项关键调研——由Ripple主导及安永-帕特农与Coinbase联合开展——揭示出同一结论:机构是否入局数字资产,已不再是选择题,而是关于执行速度与合作策略的竞速赛。

Ripple调查覆盖超过1000名银行、资管公司、金融科技企业及大型企业的财务决策者。结果显示,72%的受访者认为,若不部署数字资产能力,将面临显著的竞争劣势;75%强调必须在两年内启动相关业务,否则将被边缘化。这并非战略设想,而是一场迫在眉睫的生存挑战。

稳定币:迈向主流资金管理中枢

最引人注目的变化之一,是机构对稳定币认知的根本性重构。74%的金融领导者已将其定位为现金流与营运资本管理工具,远超其原始支付功能。当前,86%的机构正在使用或评估将稳定币用于T+0结算和现金池管理。

基于闲置稳定币余额的收益型产品预计将在2026年规模突破500亿美元。在实践层面,金融科技公司走在前列:31%已通过稳定币接收付款,29%直接接受稳定币支付。企业则更为审慎,74%倾向于借助外部合作伙伴而非自建团队来推进。

值得注意的是,周末交易量已常态化高于工作日,凸显传统银行基础设施在应对新型流动性需求方面的滞后性。

代币化迈入实施阶段

尽管代币化概念长期存在于理论讨论中,至2026年,它已正式进入规模化落地期。安永调查显示,64%的资产管理公司对自身资产代币化表现出高度兴趣,相较2025年40%的数据实现跨越式提升。房地产、另类基金与公募基金成为首选标的。

Ripple数据进一步揭示操作细节:89%的代币化评估机构将托管与存储列为首要考量;82%的银行优先关注代币生命周期管理;85%的机构期望合作伙伴能提供发行前结构设计支持。这些已不再是探索性议题,而是采购标准。

对于2030年现实世界资产代币化的市场规模,市场预测区间横跨2万亿至16万亿美元,差异反映的是发展节奏的不确定性,而非方向共识。

监管不再构成障碍

过去多年,监管模糊性常被用作机构延迟行动的合理借口。如今,这一理由正逐步失效。2025年美国《GENIUS法案》确立了联邦级稳定币监管框架,欧洲《MiCA》、香港《稳定币法案》及阿联酋最新规则手册,已在主要金融枢纽营造出更清晰的合规环境。

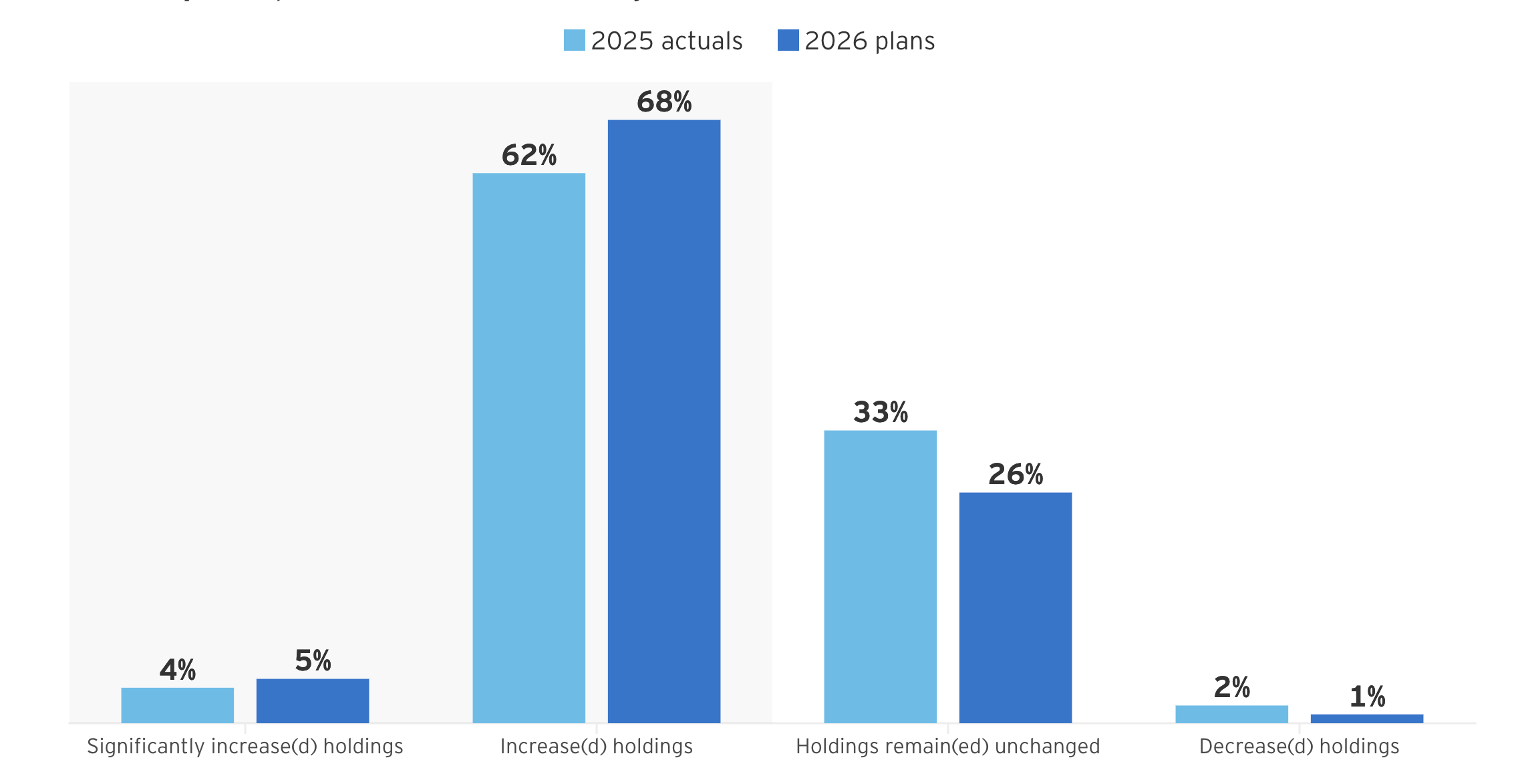

这种变化带来了可量化的积极反馈:安永调研显示,73%的机构计划在2026年增加数字资产配置,较上年的62%明显上升。与此同时,加密货币ETF采纳率持续攀升——81%的机构倾向通过注册工具获取现货敞口,2025年该比例仅为60%。

尽管仍有67%的企业将监管不确定性视为扩大代币化规模的主要障碍,但政策方向已足够明确,促使机构从“等待”转向“承诺”。

未来格局:新竞争范式已然形成

2026年的数据表明,数字资产并未全面普及,但在机构层面已实现主流化。讨论焦点已完成转移:从“是否参与”转向“如何大规模部署”、“与谁合作”以及“在何种监管下运行”。

对于仍视其为新兴趋势的高管而言,窗口期正在急剧收窄。当前的竞争格局正由那些愿意在基础设施尚未完全成熟时即采取行动的机构所定义。

加密货币ETF、数字资产支付通道、基于区块链的基础设施在2026年已趋于常态化。即便存在周期性波动,企业和零售投资者已普遍接受加密资产并纳入投资组合。稳定币被视为摆脱传统支付体系束缚的重要跳板。

随着主流交易所持续推进资产代币化进程,传统金融与区块链生态之间的桥梁正在建立。全球监管框架的演进,已使该领域走出灰色地带,迈向主流视野——这一变革,正是十年前许多业内人士难以想象的。

其规模之巨,加之采用速度的不断加快,预示着数字资产领域将与人工智能共同构成未来十年的核心疆域。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。