摘要:2026年,加密储蓄账户年化收益普遍达4%-8%,远超传统银行2%-4%的水平。本文解析收益差距成因,揭示流动性与复利机制变革,并以Clapp平台为例,展示高灵活性、每日派息的新型理财模式如何重塑资金配置逻辑。

币圈界报道:

数字时代储蓄新范式:加密收益全面超越传统金融

在传统金融体系长期主导的储蓄格局中,现金存入银行获取微薄利息已成为历史。进入2026年,越来越多用户转向基于区块链技术的储蓄工具,其核心驱动力在于显著更高的回报率、即时流动性以及对资金的自主控制权。

法定存款的局限性与通胀侵蚀风险

当前主流银行储蓄账户仍沿用经典模式:用户存入法币,银行将其用于信贷投放,再按比例分配利息。尽管该系统具备政府担保、规则透明等优点,但其弊端日益凸显。

在欧美地区,平均年利率普遍维持在2%至4%区间,难以覆盖持续攀升的通货膨胀压力。同时,复利效应受限于月度计息周期,取款常受时间或额度限制,整体体验趋于僵化。

去中心化收益引擎:加密储蓄的运作逻辑

加密储蓄产品跳脱传统借贷链条,通过链上市场实现价值增值。主要路径包括:机构间点对点借贷、流动性池提供、短期质押融资。

这些机制依托全天候运行的区块链网络,无营业时间约束,且中介层级更少,从而提升资本使用效率。由此催生的稳定币及加密储蓄产品,普遍提供4%至8%以上的年化收益,部分优质项目甚至突破8.5%。

此外,多数平台采用日结利息机制,使复利积累速度远超传统月度结算方式。

收益对比:效率与结构的双重优势

特性 | 银行储蓄账户 | 加密储蓄账户典型收益率 | 2%-4% | 4%-8%+利息派发 | 每月 | 每日或实时流动性 | 中等 | 高(支持即时提取)保险保障 | 政府承保 | 平台信用与风控机制使用时段 | 工作日营业时间 | 7×24小时货币类型 | 法定货币 | 稳定币/加密资产

在多数场景下,加密储蓄不仅实现收益翻倍,还通过高频复利加速财富增长,形成结构性优势。

用户需求变迁推动加密储蓄兴起

这一趋势的背后,是投资者行为的根本转变:资金应保持活跃状态,收益需实时可查,操作不应受银行工作时间制约。

稳定币作为价格锚定工具,将金融稳定性嵌入分布式账本系统,成为连接传统金融与数字生态的关键桥梁。这也促使主流金融机构开始正视加密收益并非边缘选项,而是直接竞争者。

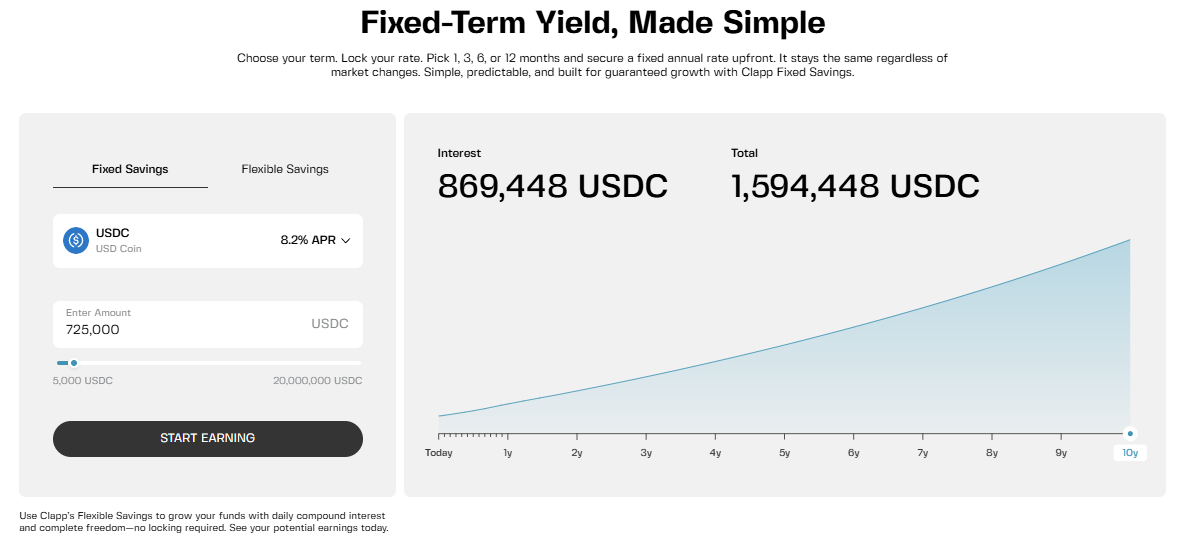

Clapp平台重构储蓄体验:灵活与高收益兼得

Clapp.finance作为持牌加密投资平台,为用户提供每日计息、即时赎回的灵活储蓄方案,无需锁定资金或复杂审批流程。

具体功能包括:

灵活储蓄账户最高可达5.2%的年化收益率,支持秒级提现且无承诺期限;利息按日计算并即时到账,实现连续复利;资金可随时调用,无锁定期约束。

对于愿意接受短期锁定的用户,定期产品可提供高达8.2%的固定利率,期限内利率不变,适合稳健收益目标。

该模式精准契合现代用户的双重诉求:保留流动性,同时提升闲置资金的产出效率。

风险权衡:高回报背后的信任机制

高收益必然伴随责任转移。相较于银行由国家信用背书,加密储蓄依赖平台自身的抵押机制、风控能力与合规资质。

因此,选择时需评估:贷款结构是否健全、平台是否接受外部审计、监管框架是否清晰。

理想策略是将二者视为互补而非替代:银行账户用于保值避险,加密储蓄则聚焦于收益增强。

收益潜力评估:谁才是最优选择?

若仅以收益率为唯一标准,当前加密储蓄账户普遍优于传统银行。其优势源自更高效的资本匹配、持续开放的市场环境以及更低的中间成本。

虽然银行在安全性和操作便捷性方面仍具优势,但在投资绩效维度已不再领先。

未来储蓄格局:双轨并行,智能配置成关键

传统与数字储蓄之间的差距已不可忽视。对于追求稳定的用户,银行仍是首选;而对于重视收益与响应速度的群体,像Clapp这样的平台正提供全新解决方案——资金始终可动用,收益每日累积,真正实现“活钱生钱”的数字化升级。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。