摘要:4月18日至20日,Gate.io与币安同步出现显著未平仓合约下降,伴随负资金费率与吃单比率剧烈波动。两次跨交易所去杠杆事件揭示多头被系统性清除,市场进入中性区间。当前吃单比率为1.013,处于三年均值中位,反映现货需求尚未发力,未来方向取决于真实买盘能否接棒。

币圈界报道:

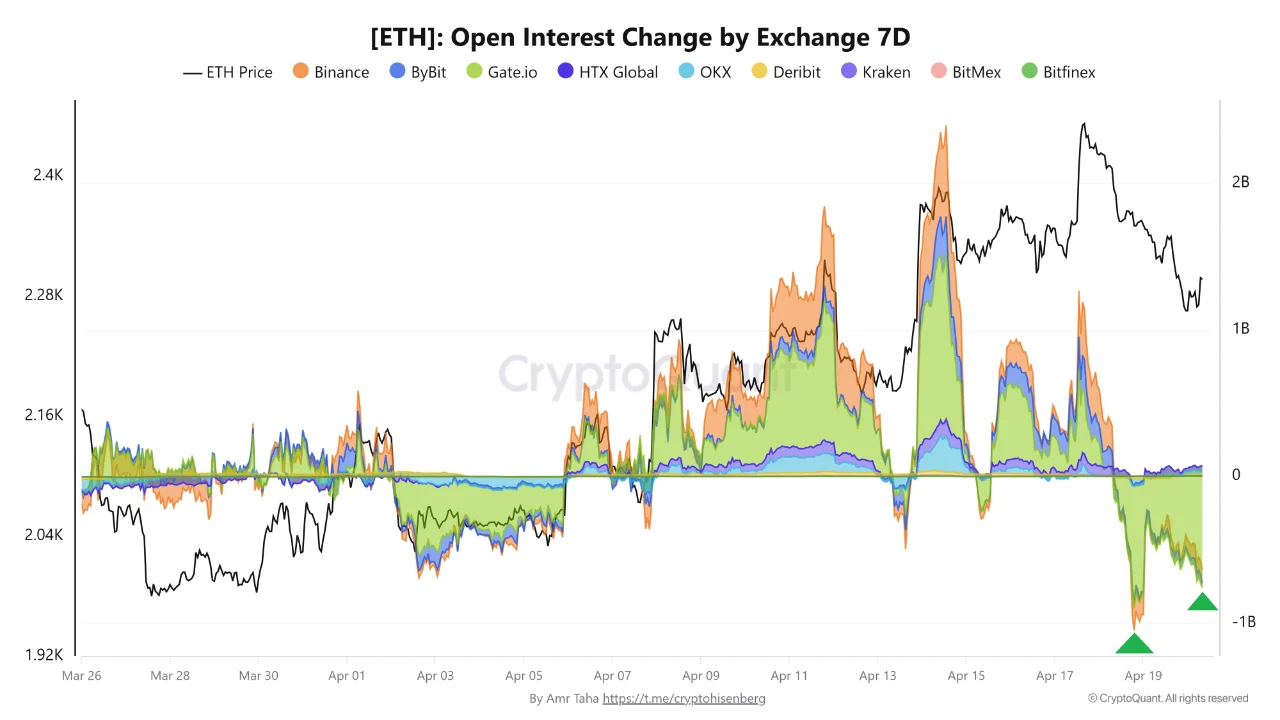

ETH衍生品市场经历双轮去杠杆周期,结构重置初现

4月18日,多家主流交易所同步录得未平仓合约大幅下滑,其中Gate.io减少8.4亿美元,币安亦缩减2.05亿美元。截至4月20日,该数据仍维持在-83亿美元附近,表明压力尚未释放完毕。此为三月下旬以来最显著的两次负向未平仓读数,反映出此前四月反弹积累的高杠杆头寸正被集中清算。

高频指标联动揭示多头主导的清退机制

数据显示,此次波动并非孤立事件。4月2日至5日已发生首次同步去杠杆,随后市场短暂修复并再度攀升至周内高点。18天内重复出现相同模式,说明市场正经历结构性的杠杆累积与清除循环,而非偶然波动。

资金费率转向负值,指向多头被迫离场

币安资金费率在关键节点跌至-0.0045%,其他多数交易所亦同步进入零以下区间。这一现象明确表明,多头头寸过度拥挤,且正在被强制平仓或主动退出。若为空头挤压,应表现为未平仓合约下降同时资金费率走正,但实际情形恰恰相反——空头吸收了下行冲击。

吃单比率波动揭示清算链反应

4月19日,吃单比率骤降至0.916,反映大量多头清算后转为卖压,导致市场卖方主导。至4月20日回升至1.013,显示即时抛售潮已结束。短期图表呈现反弹迹象,但三年期视角下,1.013位于历史中位,既未进入持续看涨区域,也非深度悲观区间。

当前市场呈现剧烈震荡但无方向性主导的特征:每当比率突破1.05,杠杆多头涌入;一旦跌破0.93,则迅速被清除。这种反复循环缺乏基本面支撑,与2024年上涨前基线抬升、底部逐步改善的特征截然不同。

两次清仓有效释放了过度投机头寸,使未平仓合约回归4月12日水平,资金费率趋于中性偏负。市场结构得到净化,形成“杠杆重置”的基础框架。接下来的关键在于,是现货需求推动真实买盘入场,还是新一轮杠杆多头在薄弱支撑上快速重建。

若现货买家开始将代币从交易所转移至自托管钱包,未平仓合约将在更健康的基础上重建,吃单比率有望稳定于1.05以上,重现过去周期中价格真正启动前的信号。反之,若杠杆重新堆积而无实质支撑,本轮模式或将迎来第三次循环。

目前吃单比率1.013恰处中性位置,标志着衍生品市场已完成清理,但现货市场的意图仍未显现。真正的转折点,将由吃单比率对真实需求的响应所定义,而非下一个未平仓合约数值。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。