摘要:尽管以太坊年初至今下跌36%,但机构持续净流入超120亿美元,叠加Pectra与Glamsterdam升级带来的结构性变革,正推动其从“迷因资产”向久期工具转型。本报告揭示真实供需逻辑与未来价格路径。

币圈界报道:

以太坊价值重估:背离表象下的深层结构性转变

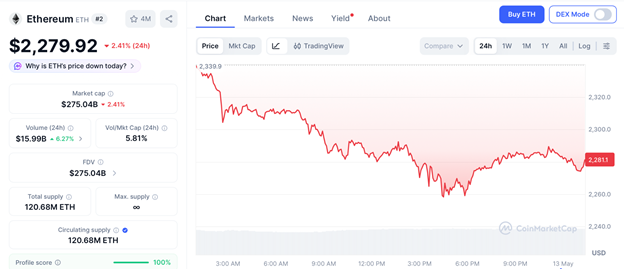

当前市场对以太坊的普遍悲观情绪,源于对其资产本质的误读。在2026年5月现货价约2,091美元、年内跌幅达36%的背景下,累计120.5亿美元的现货ETF净流入并非矛盾,而是协议经济模型重塑过程中的重新定价信号。

核心产能扩张节奏如期推进,战略方向未受干扰

公司进一步强调,尽管有资产变现动作,但其整体算力增长蓝图仍严格按照既定时间表执行,未发生任何偏移。

关键数据摘要

ETH现货价格:约2,091美元,年初至今下跌36%。

美国现货ETH ETF累计净流入:120.5亿美元。

贝莱德ETHA与ETHB在2026年5月前五个交易日累计流入:1.758亿美元。

花旗12个月ETH目标价:5,440美元。

渣打银行2026年底目标价:7,500美元(从12,000美元下调)。

Pectra通过自动复利带来的APR提升:相对提升约1.5%。

Glamsterdam目标:基础层Gas费最高降低78%,TPS上限达10,000。

2026年夏季前以太坊的真实基本面

截至2026年5月25日,以太坊现货价格约为2,091美元,已跌破此前维持的2,300美元区间。该跌幅远超比特币同期回调幅度,引发自2022年第三季度以来最差的市场情绪。然而技术面显示,价格在2,000美元关口三次测试并守住,且周收盘未创更低低点,构成典型筑底形态。

更深层的现实是,本轮下行恰逢机构积累周期最强阶段。5月初一周内现货ETF单周流入达1.87亿美元,为年内峰值;链上数据显示,5月中旬四日内,持币量超1万ETH的鲸鱼地址买入3.22亿美元ETH。散户资金正在向机构深度买盘转移,反映出底部结构而非趋势反转。

机构行为揭示真实需求动向

2026年5月初,贝莱德旗下iShares Ethereum Trust (ETHA) 和 iShares Staked Ethereum Trust (ETHB) 累计流入1.758亿美元。富达的FETH在5月1日单日新增4,940万美元,超过2025年低迷时期整周流入总量。这一动向表明,机构对短期价格波动无惧,反而加大配置。

2026年3月12日推出的贝莱德ETHB具有深远意义。其70-95%资产用于质押,收取0.25%发起人费,首年前25亿美元部分减免至0.12%。该产品首日流入4,350万美元,交易量突破1,550万美元,虽表现平平,但标志着受监管工具首次实现质押收益直通资产负债表,无需自行运行验证节点。

自获批以来,富达、Bitwise、21Shares及富兰克林邓普顿均已提交类似产品申请。美国证券交易委员会修订后的规则使此类审批趋于常态化。贝莱德明确表示将保持产品线精简,意味着ETHA与ETHB将成为本周期内承载机构需求的核心载体。

在协议层面,Lido仍是最大质押服务商,占比约27%,但来自Coinbase和Mantle的机构化流动性质押代币正在侵蚀其份额。嘉信理财于2026年第二季度初向4,600万零售客户开放现货ETH交易后,cbETH与封装质押代币迎来新资金流。主要质押协议均未出现退缩迹象,发行计划、罚没参数与验证者队列保持稳定,供应端呈现底部确立特征。

协议升级重塑费用机制与通胀结构

多数分析失败的关键在于忽视了以太坊协议经济学的根本性演变。合并后的牛市叙事曾依赖EIP-1559销毁机制,但在Layer-2主导交易后,该机制失效。2025年Pectra升级虽引入自动复利并提升验证者余额上限,但未能解决费用外流问题,导致“超健全货币”叙事破灭。

Glamsterdam升级将于2026年下半年推出,旨在将交易费用收入拉回基础层。其三大核心变更包括:EIP-7732实现提议者-构建者分离,重塑MEV分配;EIP-7928引入区块级访问列表,支持区块Gas上限提升至2亿(现水平三倍以上);EIP-7904重新定价基础费用,标准转账成本可降低高达71%。

反常识的是,更低的底层费用可能带来更高的总收入。当吞吐量提升3-5倍时,即使单位费用下降,总费用收入仍可持平甚至增长。更重要的是,这些收入将留在L1,不再被主流L2定序器捕获。

QuickNode测算显示,Glamsterdam激活后两个季度内,网络有望重返净通缩状态。结合ETHB类质押ETF形成的飞轮效应——即资产管理规模增长锁定流通量——形成其他主流加密资产无法复制的供需模型。比特币具稀缺性,Solana具高吞吐量,唯有以太坊兼具稀缺性、吞吐量、真实收益与受监管的机构工具,具备久期资产特征。

监管格局的双重影响:合规化与制度摩擦

2026年以太坊的监管环境呈现两极分化。美国方面,2025年末修订版加密ETF规则使质押型资产成为常规选项,商品期货交易委员会已掌握衍生品主导权。参议院银行委员会对《清晰法案》已有超百项修正案,预计将持续至2026年第二季度。基准情景下,联邦层面仍将归类为商品,这对ETHA与ETHB的持续积累至关重要。

欧洲方面,自2024年12月30日起全面实施的MiCA规则挤压了基于以太坊的欧洲DeFi生态,但也促使大量欧元稳定币转向该网络。2026年5月24日的StablR漏洞事件暴露小型持牌发行商脆弱性,但未阻碍受监管稳定币向以太坊的结构性迁移。每笔授权发行均需消耗ETH支付Gas费与结算成本,构成净利好。

关键监管变量在于质押税收。2026年3月美国国税局发布的2026-13号通知,将ETHB类基金的质押奖励视为基金层面普通收入,而非持有人应税易货交易,有效防止资本外流。英国与德国亦计划效仿。相比之下,日本、法国、韩国等仍将质押收益视作应税交易的地区,将成为边际定价市场的输家。

自2025年第四季度起,CFTC在受监管平台(如Bitnomial与CME)推出的ETH永续期货合约,已吸收大量离岸未平仓头寸。杠杆资金回流美国市场,使现货与期货基差从2025年初超过12%年化收窄至不足4%。

具体价格预测:基准4,200美元,上行空间可观

本分析预测,到2027年第二季度末,以太坊价格将达到4,200美元。较2026年5月25日2,091美元上涨约100%,基于三大驱动力:(1) 嘉信理财带动零售扩张,叠加贝莱德与富达持续注入,2026年底前累计ETF流入突破200亿美元;(2) Glamsterdam激活后费用收入回归基础层,2027年中前恢复净通缩发行;(3) 质押型ETF普及,锁定有效流通量,验证者队列保持活跃。

乐观情境可达5,500美元,接近花旗5,440美元目标,低于渣打7,500美元预期。实现条件为Glamsterdam提前至2026年第三季度上线,且周均流入高于2.5亿美元。两者皆可能,但非基准假设。看跌情形为2,800美元,仍具备34%上行空间,对应场景为Glamsterdam推迟至2027年第一季度,且美联储在降息重启前再度加息。

此预测区间有意保持保守。Tom Lee提出的7,000-9,000美元或流传的10,000美元以上预测,依赖史无前例的抛物线式资金流入或由比特币引领的宏观狂热,而当前背景并不支持。4,200美元作为2027年第二季度的可信中值,处于主流机构研究合理区间,是运营者可依循的决策基准。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。