摘要:币安ETH永续合约交易量飙升至557万单位,现货仅29万,失衡指标达0.90,Z分数2.53揭示历史级背离。未平仓合约突破370万ETH,市场份额超44%。主动买卖比率升至1.16,买方动能回升,但结构性风险仍存。

币圈界报道:

币安以太坊衍生品市场现极端失衡:杠杆主导价格发现

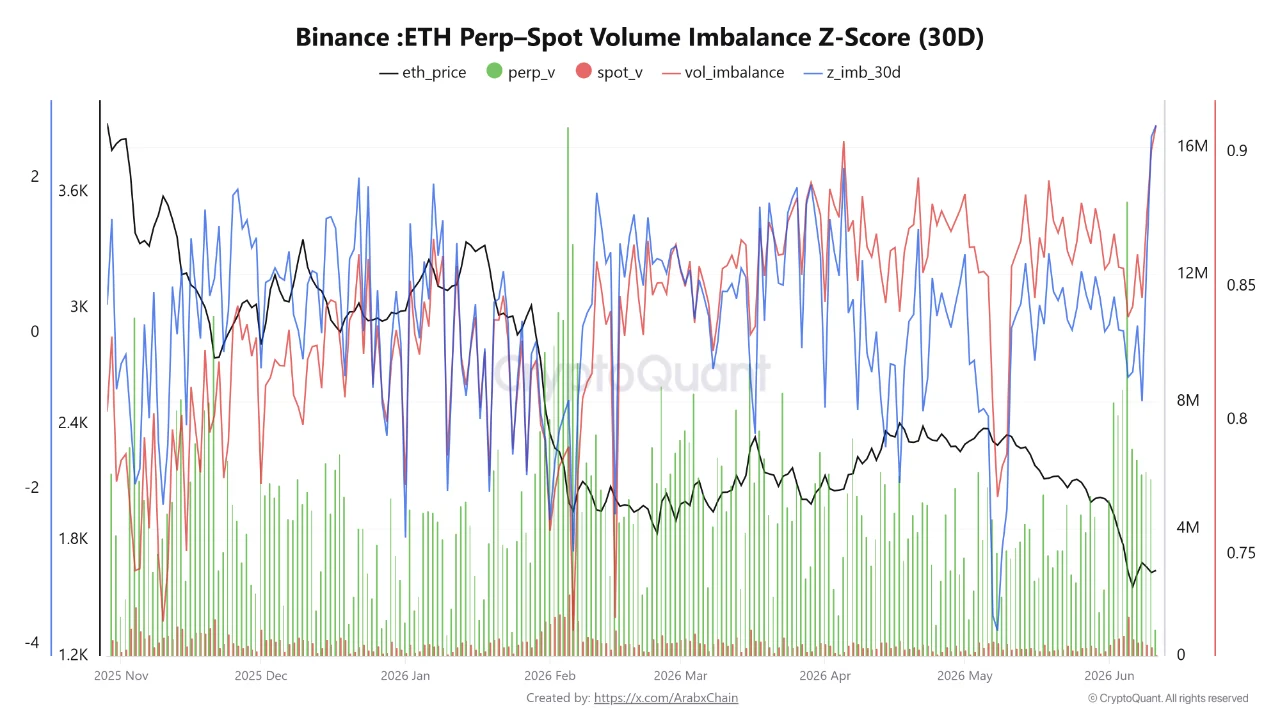

在当前市场格局中,币安平台上的以太坊永续合约交易量已攀升至约557万单位,而现货交易量仅为29万单位,两者之比推高永续-现货失衡指标至0.90,接近历史峰值。30天Z分数达2.53,表明该读数显著偏离近期均值超过两个标准差,在正态分布下出现概率不足1%,确认了当前衍生品与现货之间的背离属于罕见异常状态。

失衡信号揭示市场定价机制异化

永续-现货失衡指标反映同一交易所内期货与现货交易活动的相对强度。当该比值趋近1.0时,意味着价格形成过程主要由杠杆衍生品驱动,而非真实资产供需。当前0.90的数值表明,绝大多数价格变动源于对方向的杠杆押注,而非实物交易行为。结合Z分数2.53的统计显著性,这一现象并非短期波动,而是结构性偏差的体现,暗示市场信心可能被高度杠杆化的头寸所扭曲。

未平仓合约破纪录,却出现在价格低位

根据CryptoQuant数据,币安以太坊未平仓合约规模已达370万ETH的历史新高,占据全网总未平仓量的44%以上,巩固其在衍生品市场的领先地位。通常情况下,未平仓量随价格上涨而上升,反映多头加码。然而当前市场处于约1650美元的多年低点,供应端却从2100万ETH降至1450万ETH,形成“价格低迷、杠杆激增”的反常格局。此现象或指向两种可能:交易者视当前价位为建仓良机,亦或在脆弱支撑位上堆积高杠杆头寸,一旦跌破将引发连锁清算。

唯一转暖信号:主动买单流量超越卖方

在诸多风险指标中,主动买卖比率呈现积极变化——从0.95升至1.16,标志着买方力量首次全面追上卖方。该比率衡量激进买单与卖单的相对活跃度,低于1.0代表空头主导,高于1.0则显示多头更为主动。当前读数表明,交易者正以卖盘价主动建立多头仓位,将其视为价值积累窗口,而非风险预警。尽管此信号无法抵消整体杠杆结构的脆弱性,但至少说明新增头寸的方向性倾向偏向看涨。

数据揭示矛盾图景,未来走向取决于真实需求

当前数据呈现出双重解读:一方面,极高的失衡与未平仓量预示系统性风险,一旦价格波动触发平仓链,可能引发快速且剧烈的价格运动;另一方面,主动买卖比率的反转则暗示市场正在酝酿反向布局。关键变量在于,是否会有真实的现货买家进入并承接抛压。若需求跟进,高杠杆头寸将成为反弹引擎;若缺乏基本面支撑,相同水平的未平仓合约将演变为清算加速器。因此,数据本身无法决定结果,真正的答案仍藏于链上资金流动与实际交易行为之中。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。