摘要:2026年第二季度,以太坊连续两季录得双位数跌幅,市值跌出全球前100大资产行列。尽管衍生品市场买家活跃,价格却持续走弱,订单流显示买方被吸收,暗示大户可能在借反弹出货。历史对比仅2018年可类比,但当前局面更具结构性压力,未来走向仍不明朗。

币圈界报道:

以太坊陷入双重困境:价格疲软与市场结构失衡

2026年第二季度末,以太坊连续两个季度出现两位数的负增长,标志着其进入深度调整周期。这一趋势不仅导致其市值滑出全球前100大资产榜单,更在交易行为层面暴露出深层矛盾——买盘动能强劲却无法转化为价格上涨。

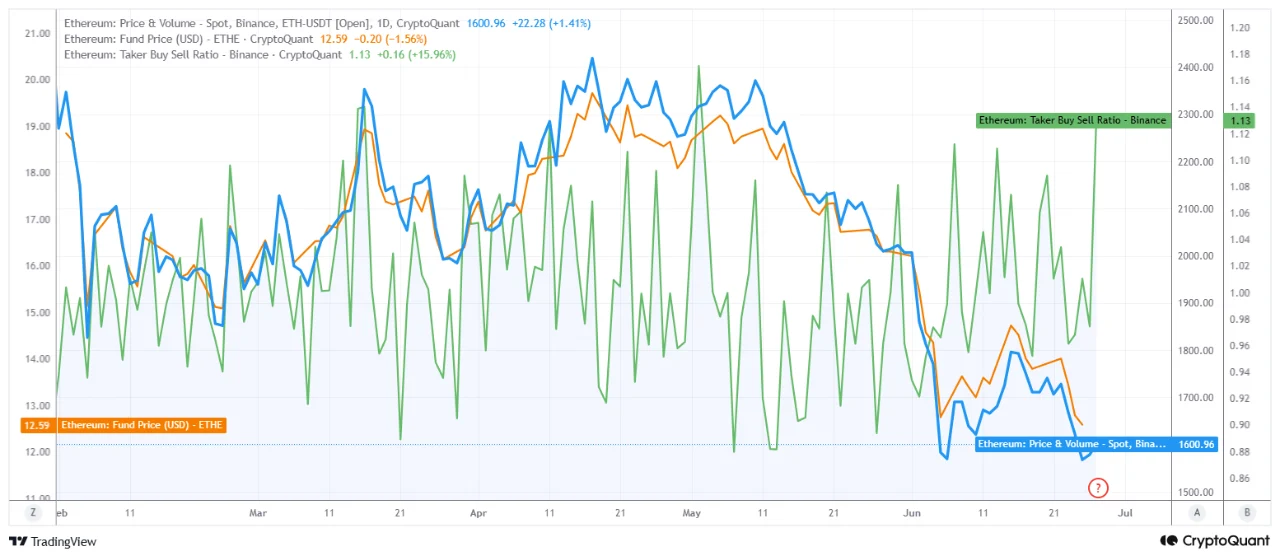

买方活跃但价格承压,反映市场吸收机制

衍生品市场的主动吃单者买卖比达1.13,表明币安平台上激进买入力量显著高于卖出。然而,基金价格自4月以来持续下行,现报12.59美元,形成典型的价格背离。这种买方压力未推动上涨的组合,极可能是卖单规模足以消化所有涌入买单所致。数据显示,该现象最合理的解释为派发行为,即大型持仓者利用短期反弹进行资产释放,而非底部吸筹。

历史轨迹再审视:2018年重现还是新范式开启?

2026年第一季度录得-29.26%的跌幅,第二季度收于-24.75%,为有记录以来最差表现之一。唯一可比年份为2018年,当时以太坊同样经历连续两季亏损,并在第三季度遭遇-48.69%的惨烈回调。不同于以往多数年份在第二或第三季度实现修复,2026年并未延续这一恢复模式,使市场前景面临不确定性。

市值排名退位:象征意义下的价值重估

以太坊退出全球市值前100资产行列,虽非技术性指标,却深刻反映其相对价值的急剧收缩。该事件凸显其在资本配置中的地位下滑,成为市场情绪转向的重要标志。综合来看,当前市场呈现买方活跃但价格受抑、历史规律失效、结构压力加剧的复杂图景。未来走势难以仅凭过往数据推断,第三季度能否扭转颓势,取决于买方资金是否能突破长期压制阻力。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。