摘要:2026年7月将迎来145个代币的集中解锁,总价值约3.76亿美元。尽管低于前月规模,但PUMP、H Network、CONX等少数代币因高解锁市值比与早期排放阶段,构成主要价格压力源。本文深入解析解锁结构、行业分布及投资者应对策略。

币圈界报道:

2026年7月代币解禁全景扫描:规模与结构性特征并重

2026年7月将有145个加密项目迎来代币解禁,以UTC时间7月1日04:37为基准点计算,整体解锁价值约为3.7639亿美元。事件覆盖基础设施、去中心化金融、人工智能、游戏及实用型资产等多个赛道,展现出广泛的供应释放格局。

月度解锁总量对比与分布特征

相较6月的144个项目合计5.8033亿美元,7月名义总额有所回落,但在单体代币层面仍具显著影响。尤其当解禁量占项目市值比例较高时,可能引发短期价格波动。本次数据涵盖各代币名称、当前市价、报告市值、已释放比例及具体解锁金额,为精细化代币经济学评估提供支持。

核心代币解禁动态:高价值事件主导市场叙事

本月多数解锁价值集中于少数几项关键资产,形成明显的“头部效应”。其中,部分代币不仅绝对金额巨大,且解锁占比远超其市值,成为短期内市场关注焦点。

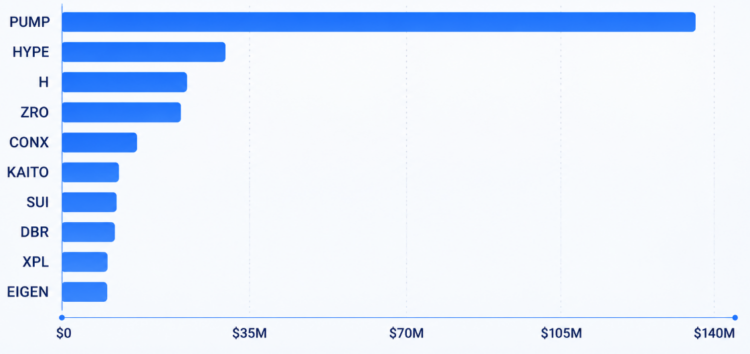

PUMP – 1.167亿美元解禁

PUMP计划在7月释放价值约1.167亿美元的代币,当前单价约为0.001415美元,报告市值达5.7354亿美元。已有43%的供应量处于流通状态,此次解禁相当于其总市值的20.3%,将显著扩大流通池,使其成为当月稀释风险最高的资产之一。

HYPE – 2937万美元解禁

HYPE将释放约2937万美元代币,对应单价64.97美元,市值约为144.5亿美元。尽管解禁规模可观,但占市值比例不足1%,且已有44.51%的代币完成释放,主要影响交易流动性和情绪预期,对长期代币经济结构影响有限。

H Network – 2226万美元解禁

H Network即将解禁约2226万美元,代币价格为0.084美元,市值约1.5515亿美元。目前仅30.99%的供应量已释放,意味着大量新流动性即将进入市场,凸显其作为早期基础设施项目的持续排放压力。

ZRO – 2109万美元解禁

ZRO计划释放2109万美元代币,单价0.82美元,市值2.0699亿美元。已有55.85%的代币流通,此次解禁占市值比例超过10%,是跨链基础设施领域需重点关注的稀释节点。

CONX – 1319万美元解禁

CONX将解禁约1319万美元,单价9.97美元,市值3061万美元。已释放91.24%,接近完全发行,但本次单一事件仍占市值相当比重,带来一次性流动性冲击,虽长期稀释风险低,但短期波动性不容忽视。

KAITO – 989万美元解禁

KAITO面临约989万美元解禁,代币价格0.562美元,市值1.3573亿美元。已有40.95%供应量在流通,此为中期曲线中的重要节点,可能实质性提升流通量,同时为AI/数据基础设施叙事保留未来增长空间。

SUI – 947万美元解禁

SUI将解禁约947万美元,单价0.69美元,市值27.8亿美元。已释放40.34%,相对规模占市值不足0.35%,主要影响短期流动性与事件驱动型交易行为,不构成结构性稀释。

DBR – 940万美元解禁

DBR解禁约940万美元,单价0.015美元,市值8099万美元。已有54.12%的代币流通,此次解禁占市值比例较大,标志着其中期排放轨迹的关键进展,可能加剧局部价格波动。

XPL – 767万美元解禁

XPL将解禁约767万美元,单价0.086美元,市值2.2442亿美元。当前仅25.87%的供应量已释放,解禁发生在早期阶段,新增供应量大,持有者面临持续稀释压力。

EIGEN – 744万美元解禁

EIGEN即将解禁约744万美元,单价0.202美元,市值1.4978亿美元。已有35.78%的代币流通,此次解禁约占市值5%,延续项目早期分销周期,对关注基础设施扩张的投资者具有参考价值。

上述关键事件共同构建了7月代币解禁的核心脉络,使市场压力与机会高度集中在少数资产上。

中等规模解禁(500万至1000万美元):中小市值项目的关键窗口

该区间涵盖解禁金额介于500万至1000万美元的代币,虽在总量上不如头部项目引人注目,但对中等市值项目而言意义重大。典型代表包括:

ARB – 705万美元解禁

ARB解禁约705万美元,市值4.8388亿美元,已释放56.23%。解禁规模约占市值1.5%,对主流L2而言属可控稀释,但仍吸引事件交易者关注。

APR – 717万美元解禁

APR解禁717万美元,市值5552万美元,已释放28.25%。解禁占比达12.9%,表明项目仍处早期排放阶段,后续解锁可能对估值产生显著扰动。

EIGEN – 744万美元解禁

同上,再次强调其作为模块化数据基础设施代币的地位,持续受到关注。

SUI – 947万美元解禁

同上,其高市值背景使其解禁虽占比小,但生态关联性强,影响广泛。

YZY – 613万美元解禁

YZY解禁613万美元,市值3822万美元,已释放50.83%,解禁占比16%,反映出较高的短期波动性潜力。

此类解禁常在流动性较弱的市场中引发剧烈局部波动,特别是当解禁量突破市值10%-20%时。

标准规模解禁(200万至500万美元):基础性供应增量来源

该范围构成了月度供应扩张的基础部分。7月代表性项目包括IO(220万美元)、MOVE(176万美元)、PEAQ(172万美元)、SEI(263万美元)、LINEA(246万美元)、UDS(248万美元)、MBG(468万美元)、KMNO(423万美元)等。多数解禁市值比处于个位数水平,除非市场情绪疲软或流动性异常紧张,否则通常可被吸收。这些事件虽难撼动整体市场,但对特定资产的风险管理与交易策略仍具参考价值。

微型解禁(低于50万美元):背景噪音中的潜在信号

7月包含数十个价值低于50万美元的微型解禁,如DCK、TRIBL、VRTX、NYAN、FORT、YALA、MMX、MILK、SLF、XMW等。此类事件在主流市场中影响微弱,但在自由流通量极低的小市值代币中可能引发价格异动。对多数专业交易者而言,属于背景级供应波动,除非叠加上市、产品发布或空投等叙事,否则难以构成独立催化剂。

解禁价值层级结构:三重分布揭示市场逻辑

7月解禁呈现典型的三层结构:高价值解禁(1000万美元以上)由少数头部代币主导,贡献绝大部分金额;标准解禁(50万至1000万美元)构成中间主力,带来稳定但可预期的供应增量;微型解禁则作为持续的背景排放存在。从流动性视角看,整月叙事由高价值与高比例解禁驱动,其余多为系统性补充。

高稀释风险识别:结构与比例双重因素决定

解禁量相对于市值比例高,或处于早期释放阶段的代币,短期稀释风险最高。7月主要高风险案例包括:

PUMP:

1.167亿美元解禁,对应市值5.7354亿美元,占比达20.3%;仅43%已释放,属极端稀释情境。

CONX:

1319万美元解禁,市值3061万美元,占比43.1%;虽已释放91.24%,但一次释放仍造成显著流动性冲击。

H Network(H):

2226万美元解禁,市值1.5515亿美元,占比14.3%;仅30.99%释放,兼具高比例与长路径特征。

APR:

717万美元解禁,市值5552万美元,占比12.9%;仅28.25%释放,反映早期结构风险。

YZY:

613万美元解禁,市值3822万美元,占比16%;释放50.83%,属中期偏高稀释强度。

GUN:

143万美元解禁,市值1026万美元,占比13.9%;释放31.48%,明确归类为小市值高风险资产。

上述代币在解禁后易受抛压影响,尤其在需求不足或订单簿薄弱时。

供应成熟度分析:释放比例揭示生命周期位置

“已释放比例”是判断项目所处代币经济周期的关键指标。高释放比例(>85%)如DCK(96.71%)、NTX(97.46%)、BMEX(92.36%)、TRIBL(96.39%)、YGG(94.23%)、GAL(90.84%)、CONX(91.24%)、XMW(92.34%),表明项目已进入后期归属阶段,未来稀释风险极低。

低释放比例(<30%)如MMT(6.61%)、ES(15%)、ACS(11.06%)、CYPR(11.50%)、APR(28.25%)、H(30.99%)、STRK(33.93%)、ZK(31.05%),仍处于早期扩张阶段,结构性稀释持续存在,基本面增长需承担对冲压力。

中等释放区间(30%–70%)涵盖多数大型基础设施代币,如ARB(56.23%)、APT(66.78%)、SEI(60.88%)、OP(49.99%)、SUI(40.34%)、EIGEN(35.78%)、HYPE(44.51%),处于中期曲线,解禁趋于常态化,长期影响取决于生态活跃度与实际使用率。

行业维度洞察:多赛道解禁交织成网

7月解禁横跨多个垂直领域:基础设施与扩展方案(如ARB、OP、STRK、SEI、SUI、ZK、LINEA、IOTA、XPL、H、VENOM、EIGEN、AVAIL);DeFi与金融原语(如IO、PEAQ、SOLV、FUN、AERO、KMNO、LAVA、REZ、MANTA、PRIME、FLOCK、GPS);游戏与元宇宙(如PIXEL、VOXEL、YGG、ANIME、TREE、SIDUS);AI专用基础设施(如FET、AGIX、KAITO、AI、XPL、FF、SIGN、SOPH、GTAI);交易所与效用代币(如CONX、CYBER、XCN、W、BMEX、KAT、ME、NUM、CELO)。

市场影响综合评估

价格压力驱动因子

7月价格压力主要由三要素决定:解禁量占市值比例超过10%-15%的代币(如PUMP、CONX、H、APR、YZY、GUN)最易出现下行压力;早期释放项目(如ACS、CYPR、MMT、ES、APR、H、STRK、ZK)因长期稀释,每月解禁更具影响力;解禁集中于特定日期会放大日内波动性。大型市值代币如HYPE、APT、ARB、SEI、SUI、FET等,若解禁占比低于2%,在正常流动性下通常可被消化。

流动性吸收能力差异

3.7639亿美元的月度解禁总量虽低于6月峰值,但仍远低于季度百亿级别,总体市场吸收能力充足。然而流动性分布不均:大型项目(如HYPE、ARB、APT、SEI、SUI)拥有深厚订单簿与多交易所覆盖,而小型项目(如FUN、SOLV、KAT、GUN、YZY、APR)交易深度有限,更易发生特质性波动。

因此,波动最可能出现在以下情形:高解禁市值比的小市值代币;早期排放的中市值代币;以及流动性浅薄的交易对。

投资者策略指南

风险管理框架

建议避免在解禁量超过市值10%-15%的代币(如PUMP、CONX、H、APR、YZY、GUN)上使用高杠杆或重仓;可采用事件驱动策略,待解禁后抛压消化再入场;通过分散投资于不同释放阶段项目,降低结构性稀释敞口,优先配置高释放比例、后期曲线资产。

机会捕捉路径

对于释放比例超85%-90%的代币(如GAL、NTX、BMEX、CONX、TRIBL、YGG、BIM、XMW),解禁后的临时下跌可能是优质入场时机;对高质量基础设施代币(如ARB、OP、SEI、SUI、STRK、ZK、EIGEN、HYPE),适度解禁可视作长期布局良机;在小市值代币中,若解禁后价格反应过度,可为纪律严明的参与者创造反向交易机会。

2026年7月重点关注清单

基于解禁规模、市值占比与排放阶段,以下代币应纳入重点监控名单:

PUMP:

最大解禁额(1.167亿美元),解禁市值比20.3%,释放比例仅43%,为当月最激进稀释事件。

H Network(H):

2226万美元解禁,占市值14.3%,释放30.99%,兼具基础设施重要性与结构性排放特征。

CONX:

1319万美元解禁,占市值43.1%,释放91.24%,虽接近完成,但一次性冲击显著。

ZRO:

2109万美元解禁,占市值10.2%,释放55.85%,跨链基础设施关键节点。

EIGEN、STRK、ZK:

数百万美元解禁,释放比例35.78%至31.05%,处于早期至中期阶段,重复性排放将持续影响估值。

YZY、APR、GUN:

中市值与小市值代币中高比例解禁,排放未完成,短期稀释与波动风险突出。

HYPE、APT、ARB、SEI、SUI、FET:

大型市值代币,解禁绝对值可观但相对稀释小,主控情绪与衍生品资金流向。

总结:战略性观察窗口,而非系统性危机

2026年7月呈现一个规模适中但战略意义重大的解禁周期——145个项目共释放3.7639亿美元,集中于PUMP、H、HYPE、ZRO、CONX、DBR、EIGEN、STRK、ZK、YZY、APR等少数高价值、高比例事件。虽然总量不及6月,但个别代币因高稀释比例与早期排放,导致短期价格风险上升与流动性冲击。

对市场参与者而言,应将此视为一个聚焦性的事件驱动环境,而非全局性风险。深入理解归属机制与锁仓状况,并结合对解禁节奏与代币经济趋势的追踪,有助于在高稀释资产中建立防御性头寸,同时在基本面稳健、供应透明的项目中把握积累机遇。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。