摘要:2026年2月链上策展者收益率全面低于国债及质押收益,显示去中心化金融投资吸引力持续减弱,市场正步入低收益稳定期。

币圈界报道:

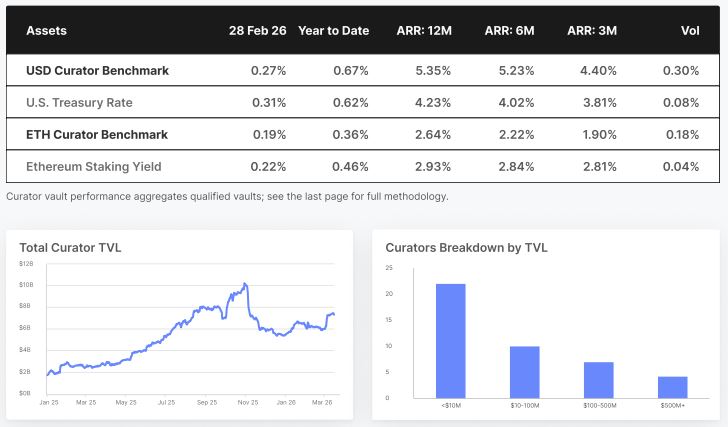

链上收益走弱:去中心化金融吸引力下滑至低谷

收益率表现不及传统资产

根据25日发布的Glassnode报告,2026年2月链上策展者收益率已低于美国国债及以太坊质押收益水平,反映出其投资吸引力明显下降。链上策展者指在去中心化金融生态中管理资产并获取回报的一种“链上资产管理模式”。

以美元计价的策展者年化收益率为0.27%,低于同期美国国债的0.31%;而基于以太坊的策展者收益率仅为0.19%,亦低于以太坊原生质押的0.22%。

市场杠杆收缩导致收益差距扩大

相较于传统金融工具与基础链上收益,当前各类策略间的收益落差持续拉大。这一现象主要源于加密市场整体杠杆规模的回落。借款需求减弱与结构性产品供给减少同步发生,迫使策展者调整策略重心,从高收益追逐转向资产配置优化与风险控制。

总锁仓价值保持稳定

尽管面临收益压力,链上总锁仓价值(TVL)仍维持在约4800亿美元区间,显示出机构投资者对链上资产架构的长期信心未受根本动摇。

收益环境显著恶化

当前收益环境已出现实质性转弱。以美元计价策展者的三个月年化收益率降至4.40%,而以太坊策展者则进一步下探至1.90%,整体下行趋势得到充分验证。这被视作市场资金利用效率下降的重要信号。

资金向大型机构集中

市场资本正加速向头部运营方聚集。多数资产流入管理规模超过1亿美元的策展者,市场集中度不断提升。这意味着寻求稳健回报的机构资金正逐步倾向规模化、结构化的策略体系。

以太坊策略表现持续落后

尤为值得关注的是,基于以太坊的策展者策略相较直接质押长期处于劣势。其三个月年化收益率为1.90%,远低于质押收益的2.81%,凸显直接持有资产相比托管型方案仍具明显优势。

大规模策略稳定性凸显

在当前环境下,“规模效应”愈发成为收益稳定的核心支撑。大型策展者凭借多元借贷渠道与信用流动性管理能力,有效平滑收益波动,因而持续获得机构资金的青睐。

市场进入低收益稳定阶段

综合来看,链上金融市场已迈入“低收益但高稳定”的新周期:虽然收益率普遍回落,但资产总量保持韧性,机构投资者正有序向更成熟、更具规模保障的策略迁移,构建新的价值布局。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。