摘要:本文全面剖析Uniswap与SushiSwap在流动性、交易对数量、费用分配及代币经济模型等方面的差异,揭示两者在用户、流动性提供者和代币持有者中的优劣格局。

币圈界报道:

DeFi双雄对决:Uniswap与SushiSwap深度对比解析

分散式金融(DeFi)正重塑全球金融基础设施,其中基于以太坊的去中心化交易所(DEX)扮演核心角色。自2018年底问世以来,Uniswap始终是该领域最具影响力的项目之一。然而,随着SushiSwap的崛起,其地位是否面临挑战?本文从用户体验、流动性提供者收益及代币持有者权益三方面展开深度比较。

什么是去中心化交易所(DEX)?

当前主流的DEX包括Uniswap、Curve、SushiSwap与Balancer,均部署于以太坊网络。这类平台允许用户直接在链上完成代币兑换,资金由个人钱包掌控,无需交由第三方托管,这与集中式交易所(CEX)形成鲜明对比。

Uniswap与SushiSwap的运行机制

二者均采用自动做市商(AMM)模式,摒弃传统订单簿结构。其核心逻辑是通过流动性池实现交易撮合——任何用户均可向池中注入资产,系统依据资产比例动态决定价格。

例如,在ETH/USDT池中若持有100 ETH与60,000 USDT,1 ETH即对应600 USDT。当发生交易时,池内比例变动,价格随之调整。这一机制确保了连续交易的可能性,同时将流动性供给责任交予社区。

A-用户体验:Uniswap vs SushiSwap

1-流动性规模对比

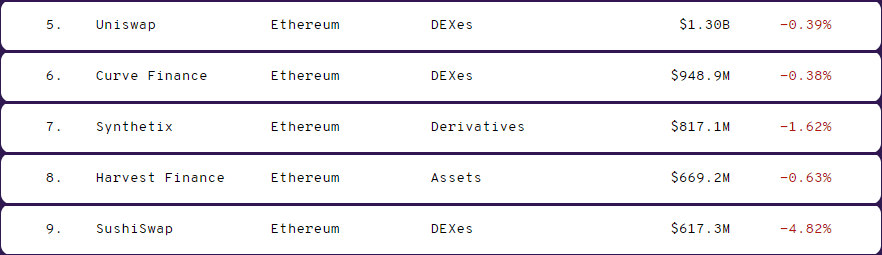

根据DeFi Pulse数据,目前Uniswap锁定的总流动性达13亿美元,而SushiSwap为6.173亿美元,不足前者一半。尽管两者的峰值曾分别出现在2020年11月(30.7亿)与2020年9月(14.3亿),但当前差距依然显著。

Uniswap:13亿美元

SushiSwap:6.173亿美元

胜出者:Uniswap

2-交易对多样性

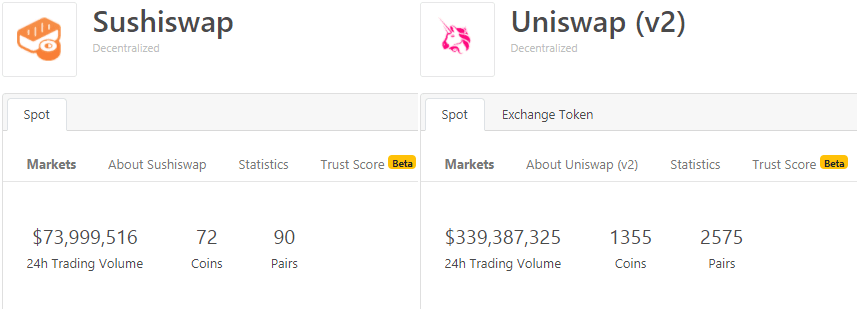

Uniswap支持1355种代币,涵盖2575个交易对;而SushiSwap仅提供72种代币、90个交易对。这一差异源于其生态成熟度——多数新项目优先选择Uniswap进行流动性部署,使其成为行业标准。

Uniswap:2575个交易对

SushiSwap:90个交易对

胜出者:Uniswap

3-交易手续费

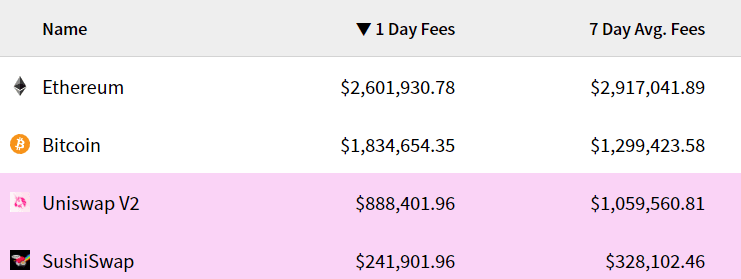

两家平台对用户交易统一收取0.3%费用,对终端用户而言成本无异。关键区别在于费用分配方式:Uniswap将全部0.3%返还给流动性提供者,而SushiSwap仅保留0.25%,其余0.05%归于SUSHI代币持有者。

Uniswap:0.3%分配给流动性提供者

SushiSwap:0.25%分配给流动性提供者

胜出者:平局

4-滑点表现

滑点反映交易执行价与初始报价之间的偏差,越低越有利。由于流动性强,Uniswap整体滑点更低。尽管在部分特定交易对如SUSHI/ETH上,SushiSwap表现更优,但此类情况属于例外。

胜出者:Uniswap

B-流动性提供者视角:收益博弈

1-交易费用回报

如前所述,尽管手续费率相同,但实际分配存在差异。此外,Uniswap日均交易量远超SushiSwap,意味着更高的总费用收入,从而提升流动性提供者的潜在回报。

Uniswap:0.3%全数返还

SushiSwap:0.25%返还,0.05%归代币持有者

胜出者:Uniswap

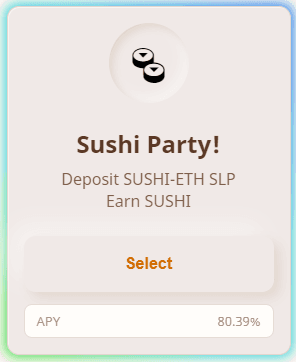

2-代币耕种激励

流动性提供者可通过质押LP代币参与“耕种”活动,获取额外奖励。虽然Uniswap已于2020年11月终止耕种计划,但SushiSwap仍维持此机制,且收益率极具吸引力。

用户需质押SLP(Sushi流动性池)代币进入17个不同耕种池,获得SUSHI代币奖励。在某些时段,耕种收益甚至超过交易费收入。

Uniswap:无耕种

SushiSwap:高收益耕种

胜出者:SushiSwap

C-代币持有者权益分析

1-UNI与SUSHI功能对比

UNI作为治理代币,赋予持有者对协议升级提案的投票权。而SUSHI除具备同等治理功能外,还享有0.05%的交易费分成,使代币本身具备被动收入属性。

UNI:仅治理功能

SUSHI:治理 + 费用分红

胜出者:SUSHI

结论

综合来看,Uniswap在用户端仍占据绝对优势,尤其在流动性规模、交易对丰富度和滑点控制方面表现卓越。然而,对于寻求更高收益的流动性提供者而言,SushiSwap凭借持续的代币耕种机制展现出更强吸引力。而在代币价值层面,SUSHI因兼具治理与分红特性,更具长期增值潜力。

因此,两者并非零和竞争关系,而是形成差异化定位:Uniswap主打稳定与广泛适用,而SushiSwap则聚焦高回报策略,共同推动DeFi生态多元化发展。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。