摘要:随着以太坊从开发平台演变为全球结算层,其是否具备长期保值能力引发热议。本文解析其通缩机制、收益属性与监管风险,探讨其作为‘超健全货币’的现实可行性。

币圈界报道:

以太坊迈向价值储存:一场基于实用性的范式转变

随着以太坊网络逐步成为去中心化经济的基础设施核心,其作为价值储存工具的潜力正受到前所未有的审视。过去这一角色几乎被比特币垄断,因其2100万枚的固定供应量被视为数字黄金的象征。然而自“合并”升级以来,以太坊构建起一套全新的经济模型,推动市场重新思考价值保全的定义。

从技术平台到经济实体:价值逻辑的根本重构

以太坊的价值根基已不再局限于稀缺性,而是建立在真实网络使用强度与资产生息能力之上。通过参与质押机制,持有者可获得年化2.8%至3.5%的稳定回报,形成对抗通胀的复利效应,这是传统非生息数字资产所无法比拟的优势。

价值储存的核心要素:稀缺、安全、流动与需求

一项资产若要被视为可靠的价值储存,需满足多重条件:首先,供应量应受控或呈递减趋势;其次,网络必须具备抵御攻击的能力,当前以太坊由数百亿美元质押资本支撑,安全性极高;第三,流动性至关重要,便于快速兑换为其他资产或法币;最后,持续存在的实际应用场景构成结构性需求,确保长期吸引力。

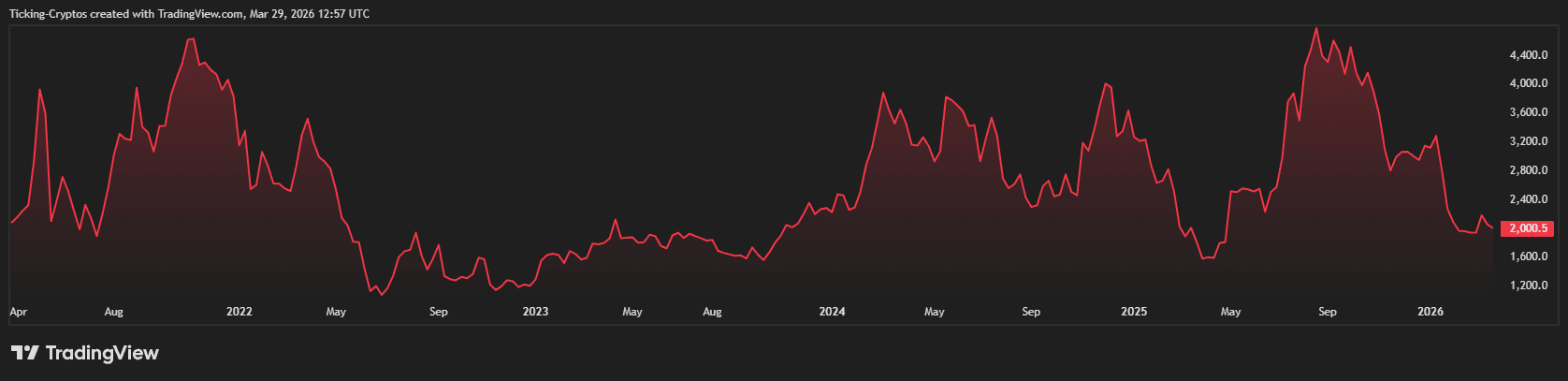

五年价格轨迹揭示成熟化进程(2021-2026)

回顾2021至2026年的走势,以太坊呈现出典型的“爆发后结构化盘整”特征。在经历2021年牛市高峰及后续回调后,其价格在2024年至2026年初长期处于2000美元至4800美元的横向区间内波动。

该区间的底部支撑位——2000美元——多次经受住宏观压力与监管不确定性考验,展现出强大的心理和技术韧性。上方阻力则集中在4000至4800美元区间,每当价格尝试突破,均遭遇机构获利了结与资金向新兴生态项目轮动的双重压制。

这种持久的盘整状态,实则反映出以太坊正在摆脱早期高波动、高投机的“彩票属性”,转向更具稳定性和可持续性的资产形态。

“超健全货币”概念的现实检验

由以太坊研究员Justin Drake提出的“超健全货币”理论指出:比特币因供应上限而“健全”,而以太坊则可能因实际供应量趋向收缩而“更健全”。

依据EIP-1559协议,每笔交易费用中的一部分将被永久销毁。2026年数据显示,在网络活跃度高的阶段,如DeFi和NFT交易激增时,销毁数量超过新发行量,形成实质性的通缩效应。

而在低活跃期,尤其是随着Base、Arbitrum等Layer-2生态崛起,部分活动外移主网,导致阶段性轻微通胀(约年化0.7%),如2026年初所示。尽管存在波动,但整体供应仍显著低于工作量证明时代的水平,维持其相对于法定货币的竞争优势。

以太坊与比特币:两种价值叙事的深层对比

在核心逻辑上,比特币强调“绝对稀缺”,定位为数字黄金;而以太坊则依托智能合约生态,打造“生息型数字资产”,被誉为“数字石油”。其原生收益来自质押机制,年化可达2.8%至4%,远超无收益的比特币。

机构层面,贝莱德等主流投资者已明确指出以太坊在现实世界资产代币化中的关键作用。这种基于真实应用的需求,赋予了ETH超越周期波动的结构性支撑力。

尽管前景广阔,以太坊仍面临多重挑战。首先是监管不确定性,各国对质押行为的法律定性尚未统一,可能影响大规模采用。其次是Layer-2网络扩张带来的“主网侵蚀”风险——若大量价值活动持续转移,而缺乏回流机制,销毁效应或将难以维系通缩格局。

此外,相较于比特币代码的稳定性,以太坊持续迭代的技术路径虽带来进化动力,但也引入了智能合约漏洞或升级失败的潜在风险,增加了系统复杂性。

未来展望:兼具增长与保值的数字基石

对于追求长期价值稳定与适度增长的投资者而言,以太坊正逐渐成为极具吸引力的选择。它不仅继承了区块链技术的安全基因,还融合了原生收益的独特优势。虽然波动性高于比特币,但其作为“互联网债券”的功能,使其在现代数字资产配置中占据不可替代的地位。

展望2026年下半年,当前的盘整格局为坚定看好“超健全货币”愿景的参与者提供了战略性布局窗口。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。