摘要:Aave V3以太坊稳定币供应收益率当前处于传统储蓄与美联储政策利率之间,既高于银行存款利率,又未突破联邦基金目标区间。其收益受借款需求和资金利用率驱动,呈现动态调整特征。

币圈界报道:

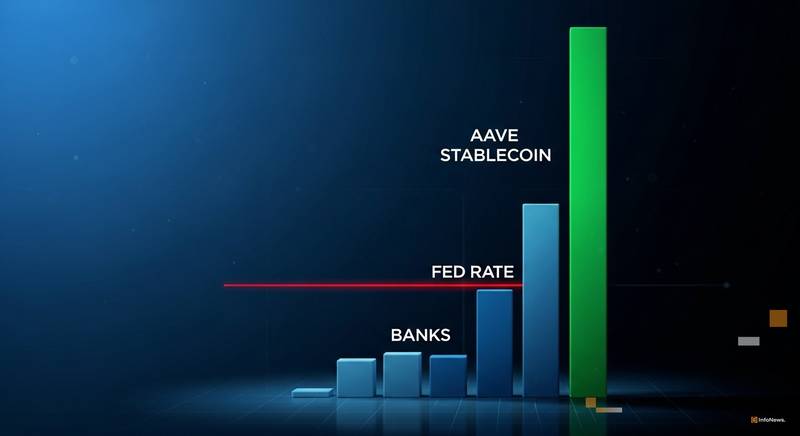

Aave稳定币年化回报率稳居传统金融利率带内

以太坊上Aave协议的稳定币供应收益率已超越多数银行存款产品,但仍未触及美联储设定的政策利率范围,形成一个被传统金融基准所框定的收益区间。

去中心化借贷回报与主流储蓄利率形成对比

当前数据显示,Aave V3在以太坊上的稳定币年化收益率中,USDC接近2.50%,USDT为1.99%,显著高于联邦存款保险公司承保的储蓄账户(0.39%)、货币市场账户(0.56%)及12个月定期存款(1.52%)基准水平。

然而,这一数值仍低于美联储联邦基金目标利率区间(3.50%-3.75%)以及准备金余额利率(3.65%),表明去中心化金融的回报并未实现对传统利率体系的全面超越。

协议利率由资金供需动态决定而非固定设定

Aave稳定币的供应端回报并非静态参数,而是随借款人对稳定币的提取行为实时变动:当资金池利用率上升,供应方收益随之抬升;反之则下行。该机制确保了利率与市场真实需求保持同步。

此前治理提案曾建议将核心稳定币借款利率设于6.50%左右,而实际运行中USDC与USDT的借款利率分别为6.38%和6.40%,显示协议正依据市场状况持续优化利率曲线。

协议设计者指出:“更敏捷的检查点机制可提升用户收益表现”,反映出其对动态治理的重视,强调利率结构需随市场演变而非长期固化。

银行存款利率正成为去中心化金融收益的下限支撑

目前,Aave的两类主要稳定币收益率均高于所有受保银行存款类别,但尚未突破联邦基金目标区间的上限。这确立了一个清晰的收益边界——去中心化金融无法提供无限制溢价。

当供应收益率趋近甚至低于储蓄账户利率时,投资者转向智能合约的风险补偿逻辑将面临挑战,资本外流风险上升。

尽管美联储降息周期带动去中心化金融收益率同步回落,但传导路径并非直接挂钩,而是通过借款需求与资金使用效率间接实现。两者间存在方向一致性,而非机械对应关系。

对于约190亿美元的Aave总存款规模而言,当前提供的超额收益虽具吸引力,但必须承担智能合约漏洞、利率波动及无保险保障等风险。美联储政策区间仍是这些收益难以持续突破的关键天花板。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。