摘要:在ETHCC 2026大会上,Lido高管指出,为突破传统质押产品收益瓶颈,以太坊资金管理机构正转向流动性质押等主动策略。行业数据显示,多家头部公司已布局相关技术,通过动态配置提升回报,推动资管模式演进。

币圈界报道:

以太坊资管迈向主动收益时代:流动性质押成关键路径

在ETHCC 2026大会期间,Lido机构关系负责人基恩·吉尔伯特接受Cointelegraph专访时表示,若要实现对现有上市以太坊质押产品的超越性回报,资金管理方需引入包括流动性质押在内的积极型收益机制。

流动代币赋能资产多重使用场景

通过流动性质押,持有者可在锁定以太坊进行质押的同时,获得可流通的衍生代币,这些代币仍可参与借贷、交易及流动性挖矿等DeFi活动。吉尔伯特强调,利用以太坊作为抵押品开展借贷操作,是实现高于被动质押收益的重要手段。

美国市场质押产品收益分化显著

当前美国市场已推出多款以太坊质押相关金融产品,涵盖2025年9月上线的REX-Osprey ETH+质押ETF、灰度以太坊质押ETF及其迷你版本,以及贝莱德于3月12日推出的iShares质押以太坊信托ETF。各发行方披露的经济模型存在差异,导致直接收益率对比复杂。截至4月6日,灰度ETHE的净质押收益率为2.26%,而同日灰度ETH产品显示收益率达2.56%。据Staking Rewards数据,原生以太坊质押年化率约为2.72%。

主动管理价值凸显:超越被动工具边界

量化收益平台Axis联合创始人兼首席运营官吉米·薛指出,资金管理公司无需在名义收益率上全面超越质押型ETF,因二者本质属性不同。他解释称:“质押型ETF属于被动工具,而高溢价交易的DAT(动态资产代币)则具备结构上无法复制的能力——即根据市场变化对现货头寸实施主动、灵活调整。”“投资者支付的mNAV溢价,实质是对管理团队资本运作能力的信任体现。”他补充道,基差套利是此类机构的核心盈利来源之一。

行业披露揭示策略落地进展

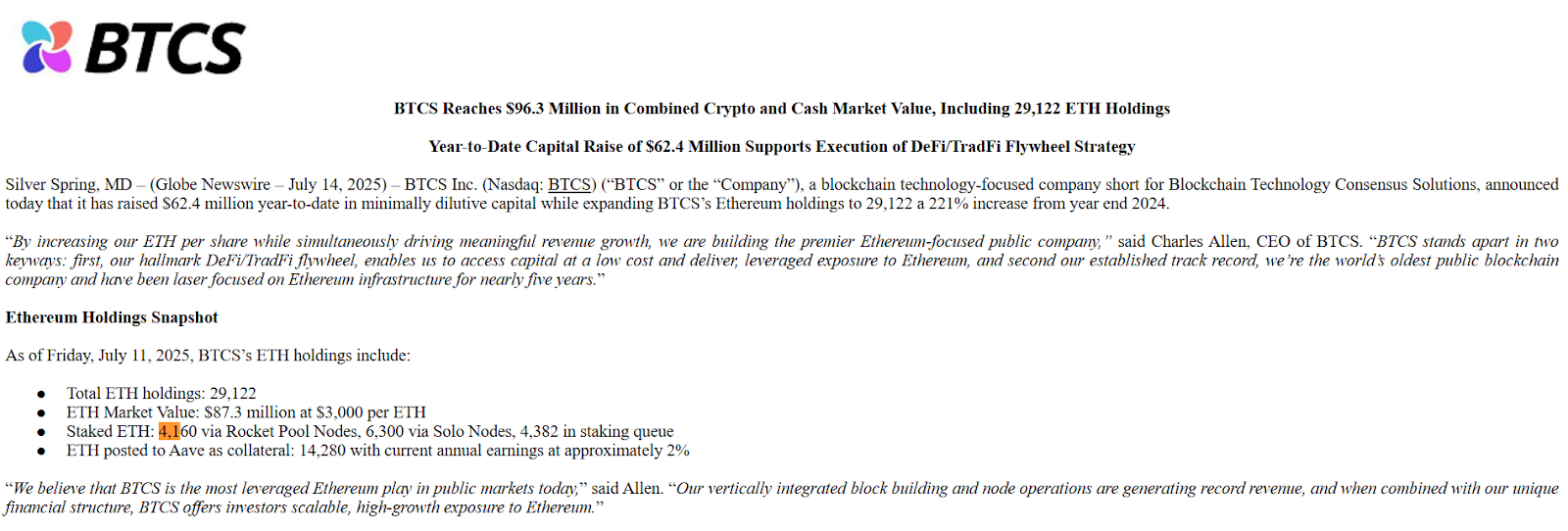

公开文件显示,多家以太坊资产管理公司已部署原生或流动性质押策略,尽管信息披露程度各异。以太坊持仓规模位列第二的上市公司Sharplink Gaming截至3月累计获得14,516枚ETH(约合3,080万美元)的质押收益。根据其向美国证券交易委员会提交的3月1日文件,其中33%收益源自流动性质押,66%来自原生质押。该公司2025财年录得7.34亿美元净亏损,主因下半年加密市场剧烈回调。此外,按收益排名第十的BTCS Inc.亦通过Rocket Pool协议对其部分以太坊持仓实施流动性质押。依据2025年7月向SEC提交的资料,在其持有的29,122枚ETH总资产中,已有4,160枚(价值约880万美元)经由Rocket Pool节点完成流动性质押。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。