摘要:CryptoQuant最新数据显示,山寨币现货卖出压力已降至多年低位,累计差值逼近历史极值。尽管价格反弹,但抛售趋势未改。这究竟是绝望的出逃,还是底部酝酿的信号?深度解析背后结构性变化。

币圈界报道:

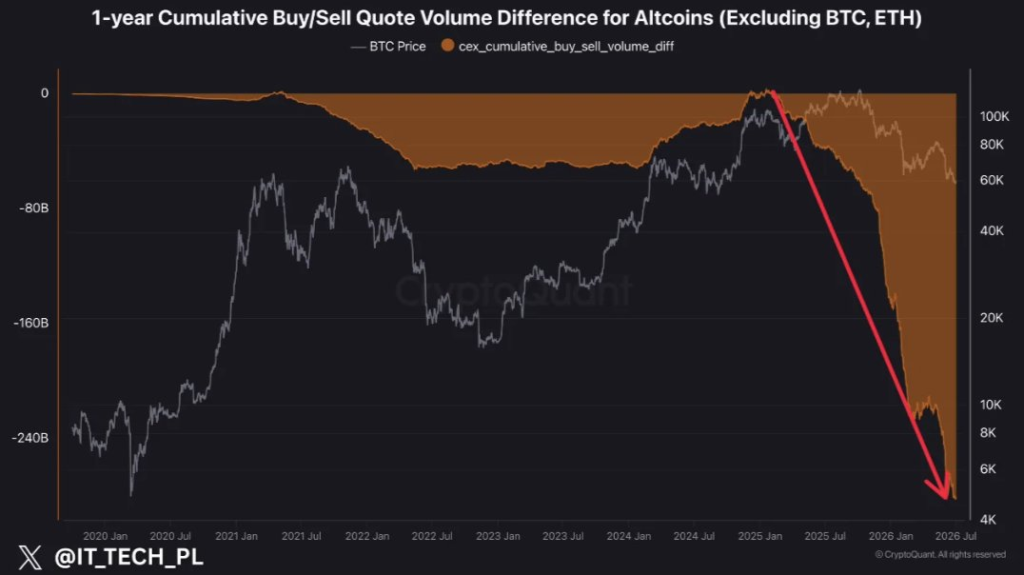

山寨币抛压逼近历史极点:净卖出规模远超以往熊市

以太坊在24小时内攀升6%,首次突破1700美元大关,比特币重返61000美元上方,多类山寨币迎来普涨行情。然而,这一回暖并未掩盖深层风险——CryptoQuant报告揭示,主流山寨币的现货抛售压力正刷新多年低点。

核心指标反映真实交易行为:净买卖差值持续走弱

CryptoQuant图表中的橙色区域代表剔除比特币与以太坊后,其他山寨币在过去一年中净现货买卖量的累计差额。每一笔市价买入增加正值,每笔市价卖出则减少数值,该数据累积至全年,揭示的是真实交易者在主动吸纳还是持续撤离。

此指标不追踪价格波动、期货合约或市值变动,而是聚焦于现货市场的实际供需动态,反映散户与机构在底层资产上的真实操作意图。

历史轨迹揭示市场情绪演变:从牛市到持续抛压

2020至2021年,橙色线基本维持在零轴附近,偶有上扬。当时比特币上涨带动山寨币集体爆发,买家持续消化供应,形成健康上升通道。

2022年熊市期间,曲线缓慢下移,卖盘主导市场,符合预期。而2023年虽比特币强劲复苏,但该指标几乎无改善,显示资金高度集中于BTC及少数叙事资产,多数山寨币被边缘化。

2024年初,比特币再度走强,曲线略有回升但仍为负值,资金倾向依然明显。进入2025年,情况急剧恶化:橙色线呈现近乎垂直下跌,连续数月卖盘远超买盘,这种持续性抛压极为罕见。

极端读数背后的现实:每日净流出达五千万美元

若每日有1.2亿美元买入与1.7亿美元卖出,净额即为-5000万美元。如此规模的日复一日叠加,最终形成巨大负向累计值。当前指标已低于2022年熊市、2023年及2024年的水平,意味着现货卖家的动能甚至超过此前大部分熊市阶段。

图表中的红色趋势线表明,该指标未出现企稳迹象,反而加速下行。缺乏反弹或暂停信号,印证了CryptoQuant所言“没有反攻,没有停歇,只有持续派发”的判断。

关键认知偏差:负向流量≠必然下跌

累计卖出指标具有滞后性,并非即时价格预测工具。即便散户普遍抛售,若机构在场外悄悄吸筹,价格仍可能企稳甚至反弹。此时指标虽显悲观,但市场未必处于最低点。

极端负值常出现在重要底部区域。经过长期亏损、叙事破裂、ETF资金转向、迷因币轮动以及流动性枯竭后,散户逐步放弃,形成“投降式抛售”。讽刺的是,这往往预示着供给端接近枯竭,未来小幅买入即可触发大幅拉升。

三种未来情景推演:底部、僵局还是进一步下行?

情景一(看涨):这是典型的末期抛售阶段,所有愿意卖出者均已离场,剩余流通量稀少,后续只需少量资金即可引发剧烈反弹,历史上多次验证其作为反转前兆的有效性。

情景二(中性):比特币主导地位持续强化,资金继续流入BTC,山寨币整体疲软。部分优质项目表现亮眼,但大多数仍难有起色。这一格局自2023年底以来始终主导市场。

情景三(看跌):抛售趋势延续,流动性持续蒸发。一旦比特币回调,山寨币将面临新一轮杀跌,大量低质量项目或将触及周期新低。

2026年山寨币暴跌的四大结构性诱因

比特币减半周期按历史规律展开:通常减半后12至18个月为上涨期,随后进入12至18个月的调整阶段。2024年减半后,比特币经历一轮冲顶,达到约12.6万美元,山寨币亦短暂反弹,但获利回吐随即开启,市场回归理性。

ETF资金流逆转成为关键转折点。2024至2025年,现货比特币ETF带来持续增量需求,但近期报告显示数十亿美元已流出,大型机构停止增持,甚至下调预期流入量,从+100亿美元降至趋近零。当最大买家退出,需求基础动摇。

流动性收缩是加密市场的根本逻辑。资金从高风险资产开始撤退,山寨币首当其冲。当可用资本减少,投资者优先抛售最不稳定资产,导致连锁反应。

资金转向人工智能领域已成为2026年主旋律。机构更青睐半导体、科技股及AI相关上市企业,回报率可达40%至80%。与此同时,比特币ETF资金流转为负。面对更高确定性收益,重新配置资产成为合理选择。

宏观环境亦不容乐观:通胀压力未消,降息预期减弱,金融条件收紧。在高利率背景下,风险偏好下降,加密货币等高波动资产举步维艰。

散户持续离场是另一显著特征。一年多来,现货卖出始终高于买入,无恐慌情绪,仅有持续抛售,这正是典型熊市的演化路径。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。