摘要:比特币交易价格徘徊于62,794美元,交易所稳定币流入量跌至18个月低点,三大独立分析模型一致指向58,000至60,000美元底部区域。市场正处流动性收缩阶段,而非信心崩塌。

币圈界报道:

比特币市场进入深度筑底期,多维数据指向同一支撑区间

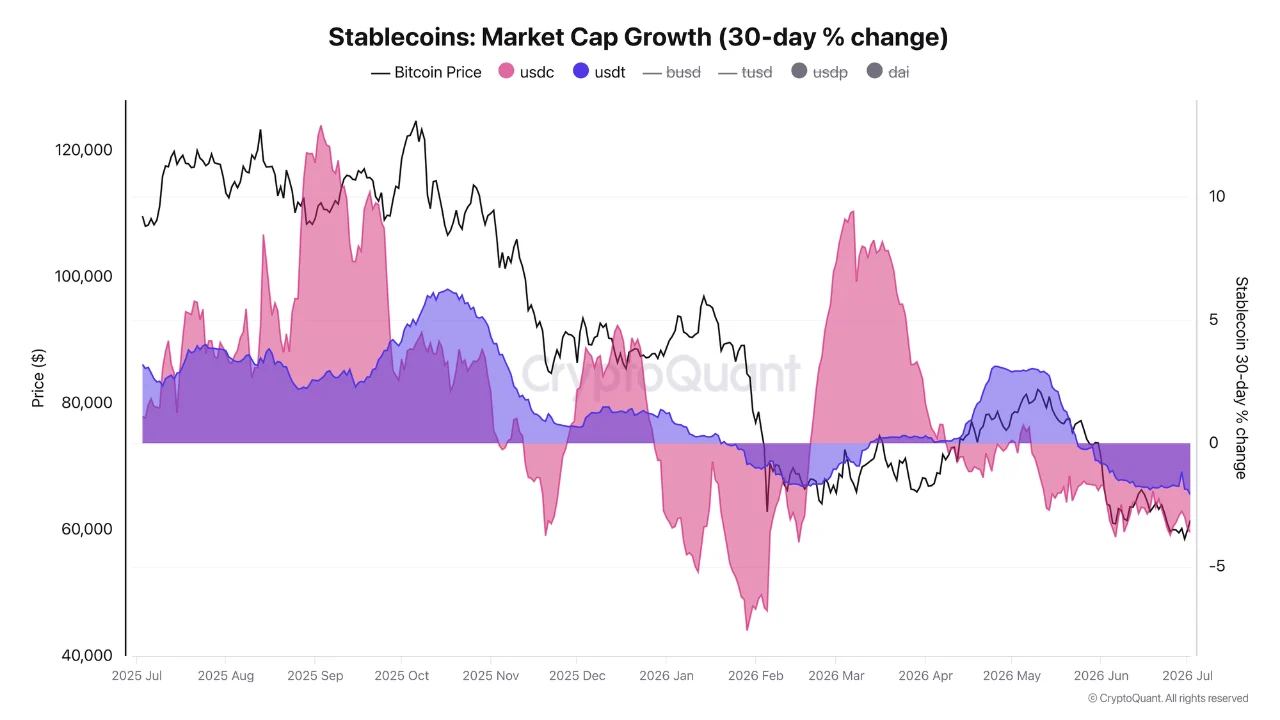

当前比特币市场呈现显著的流动性收缩特征,稳定币交易所流入量降至18个月最低水平,较2025年中期峰值回落56%。与此同时,USDC与USDT供应量自2025年11月以来持续缩减,需求端指标已转为负值,反映资金流出趋势。

链上燃料指标逼近临界阈值

最直接的信号来自交易所稳定币流入数据。据CryptoQuant分析师Zakariya Sharif统计,当前平均流入量仅为21,557,相比前期高点下降超过半数,创下18个月新低。此前在2025年中段,该数值曾多次突破10万至28万大关。

ERC20类稳定币的流入趋势与比特币价格走势高度相关。尽管2026年5月出现一次短暂脉冲式回升,但未能改变下行轨迹。若未来两周流入量持续低于30,000,市场或再度测试58,000至60,000美元区间;而只有当流入量回升至80,000以上,才可视为买方力量真正回归的早期信号。

稳定币供给收缩揭示真实需求萎缩

供应端变化进一步印证了需求疲软。数据显示,过去30天内USDC市值缩水3.6%,USDT下降2%,这一趋势自2025年11月起持续至今。

稳定币的发行与销毁机制天然反映市场情绪:发行代表新增需求,销毁则意味着资金撤离。因此,净销毁现象表明离场资金远超进场资金。结合流入量与供应量双重下滑,两者共同指向同一结论——市场正经历流动性枯竭,而非投资者信心瓦解。

资本流向人工智能领域引发结构性轮动

多位行业观察者指出,本轮流动性收缩并非永久性流失,而是资本向人工智能及半导体领域转移所致。前高盛高管、Real Vision首席执行官Raoul Pal将其归因于“负超额流动性”现象,即资金被新兴技术赛道吸收。

Arthur Hayes估算,2022年底至2026年中期间,超大规模企业与AI公司累计发行约1.5万亿美元债务,几乎等同于同期M2货币供应增长总额。他据此推断,“人工智能吸走了所有新增美元”。Tom Lee与CZ亦指出,自4月以来美国半导体ETF吸引逾200亿美元资金,而比特币与黄金ETF则遭遇净流出。

其核心逻辑在于:一旦宏观流动性环境改善,且加密资产重新展现相对收益优势,这部分资本有望回流。此观点虽属假设性判断,但仍构成潜在反转的重要依据。

市场底部深度评估:尚未触及历史极端

从多个深度指标来看,当前市场处于筑底阶段,但尚未达到熊市末期的极端水平。以真实市场均价(剔除长期休眠币)计算,活跃持有者平均成本约为76,700美元,该水平曾在5月形成阻力位,当时大量持币者选择盈亏平衡退出。

AVIV比率(活跃用户亏损率)目前约为0.8,意味着平均持仓者仍亏损20%。相较之下,2022年熊市底部曾达0.5至0.6(即40%-50%亏损),可见当前跌幅尚属可控。

CryptoQuant Yonsei补充数据显示,当前仅51.9%的流通供应处于盈利状态,连续低于55%的熊市阈值,并自2025年10月起持续走低,接近2022年最低点44%。若参照前周期历时八个月的底部阶段,本轮可能延续至2026年9月至10月。

多重框架汇聚于同一底部区带

综合多项独立分析,58,000至60,000美元区间成为共识支撑位。该范围涵盖:Sharif的链上风险区间、6月价格低点57,700美元以及50个月均线59,878美元。

此外,月度图表显示,比特币价格自6月低点反弹7.29%至62,794美元,成功站稳50个月均线,该均线自2024至2025年运行以来始终未失守。月度RSI降至43.14,为本周期最弱水平,而100个月均线40,488美元则作为历史熊市参考。

尽管所有模型均指向同一底部,但加密市场历来具备打破预期的能力。当所有数据集达成一致时,反而可能激发更剧烈的下行冲击。

时间轴重合:底部预计集中于2026年四季度

不同研究框架对周期节点的预测高度趋同。Yonsei_dent的盈利比例模型指向9月至10月;Markus Thielen将第四季度定为关键窗口;Rekt Capital则测算周期已完成71%,暗示底部将在2026年底形成。

这一时间上的高度一致性,强化了当前阶段的重要性。更值得注意的是,CEX.IO报告也证实:第二季度稳定币总供应量收缩至3120亿美元,为2023年以来首次季度下滑,交易量降幅创纪录。流动性紧缩已成为跨平台共识。

转折确认需遵循明确序列

识别真正反转的关键在于信号的递进顺序:

首步:稳定币供应停止销毁,实现供需平衡,恢复发行节奏,这是“燃料表”的重建。

次步:交易所流入量回升至80,000至100,000以上,标志实际资金开始注入市场引擎。

第三步:盈利供应占比重返55%以上,表明市场已脱离底部震荡区。

终步:价格突破76,700美元真实市场均价,消化盈亏平衡抛压,完成结构性突破。

目前市场仍处于第一阶段前的准备状态,守住58,000至60,000美元底部。若月度收盘跌破50个月均线59,878美元,或将动摇底部逻辑,开启下探历史更低点的可能性。在订单簿美元侧重新填满之前,当前市场仍建立于一个清晰但脆弱的支撑基础之上——信心尚存,唯缺动能。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。