摘要:在半导体板块承压背景下,机器人概念股逆势走强。受美国对华技术管制影响,韩国企业获结构性机遇,斗山机器人股价创新高,基本面虽现阶段性亏损,但长期前景受机构看好。

币圈界报道:

机器人赛道迎结构性机遇,资金转向非半导体科技领域

随着半导体行业集中度攀升及头部企业劳资矛盾发酵,投资者正积极寻求替代性科技投资方向。机器人概念凭借其非半导体属性和高成长潜力,成为市场新焦点。中美技术竞争加剧下,美方对特定国家实施机器人技术出口限制,间接提升韩国产业链的相对优势,推动本土企业估值上行。

核心企业股价突破历史高点,资金流入效应显著

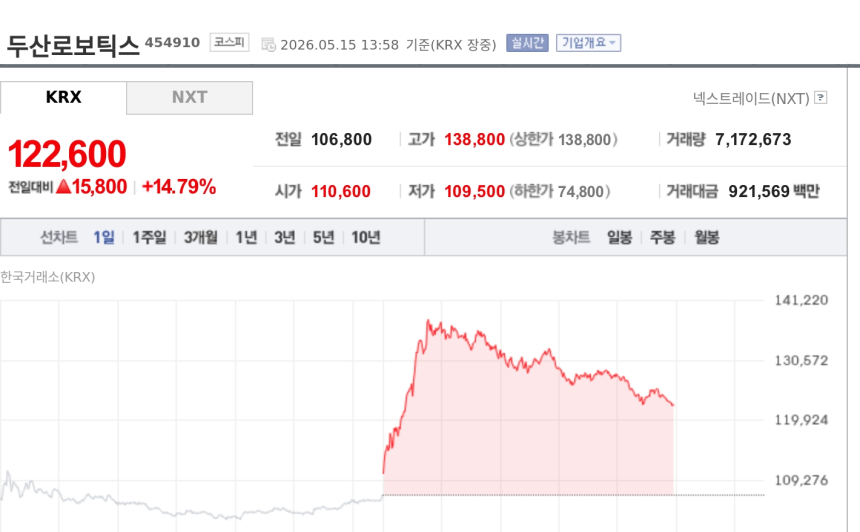

在主要股指震荡下行的背景下,机器人板块展现强劲韧性。斗山机器人单日涨幅达1.58万韩元,盘中一度触及13.88万韩元,收盘报12.26万韩元,创历史新高。该表现反映出市场对具备自主供应链能力企业的高度认可。

短期承压不改长期逻辑,成长投入被视作必要代价

尽管第一季度营收同比增长17.6%,但因产能扩张与人工智能研发团队建设导致营业亏损。分析认为,此阶段投入属于战略性布局,符合高科技企业早期发展阶段特征。结合韩国《智能机器人法案》落地及未来利率下调预期,行业整体情绪持续向好。多家券商预测,斗山机器人有望于2027年前实现盈利拐点,中长期发展路径清晰可期。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。

币安 Binance

币安交易所是全球加密货币交易所,注册奖励 500 U