摘要:2026年5月,全球受追踪交易所总交易量回落至4.24万亿美元,但市场结构持续向头部集中。币安在交易量、资金流入与订单簿深度上全面领先,衍生品占比达5.43倍,反映杠杆偏好深化。综合储备证明降至2032.5亿美元,策略分化显现,流动性优先型与山寨币敏感型交易所并存。代币普遍上涨,BNB领涨15.15%。监管与产品创新同步推进,多资产布局成主流。

币圈界报道:

五月加密市场全景:头部集中加剧,流动性向巨头汇聚

2026年5月,11家受追踪交易所的总交易量为4.24万亿美元,环比下降约5.8%,但仍维持在高位水平。币安市场份额扩大至38.57%,进一步巩固其主导地位。衍生品交易量达到现货的5.43倍,凸显市场对杠杆工具的高度依赖。综合储备证明(PoR)回落至2032.5亿美元,整体价值出现温和降温。币安成功夺回比特币最深订单簿,交易所代币普遍走强,其中BNB以+15.15%涨幅领跑。

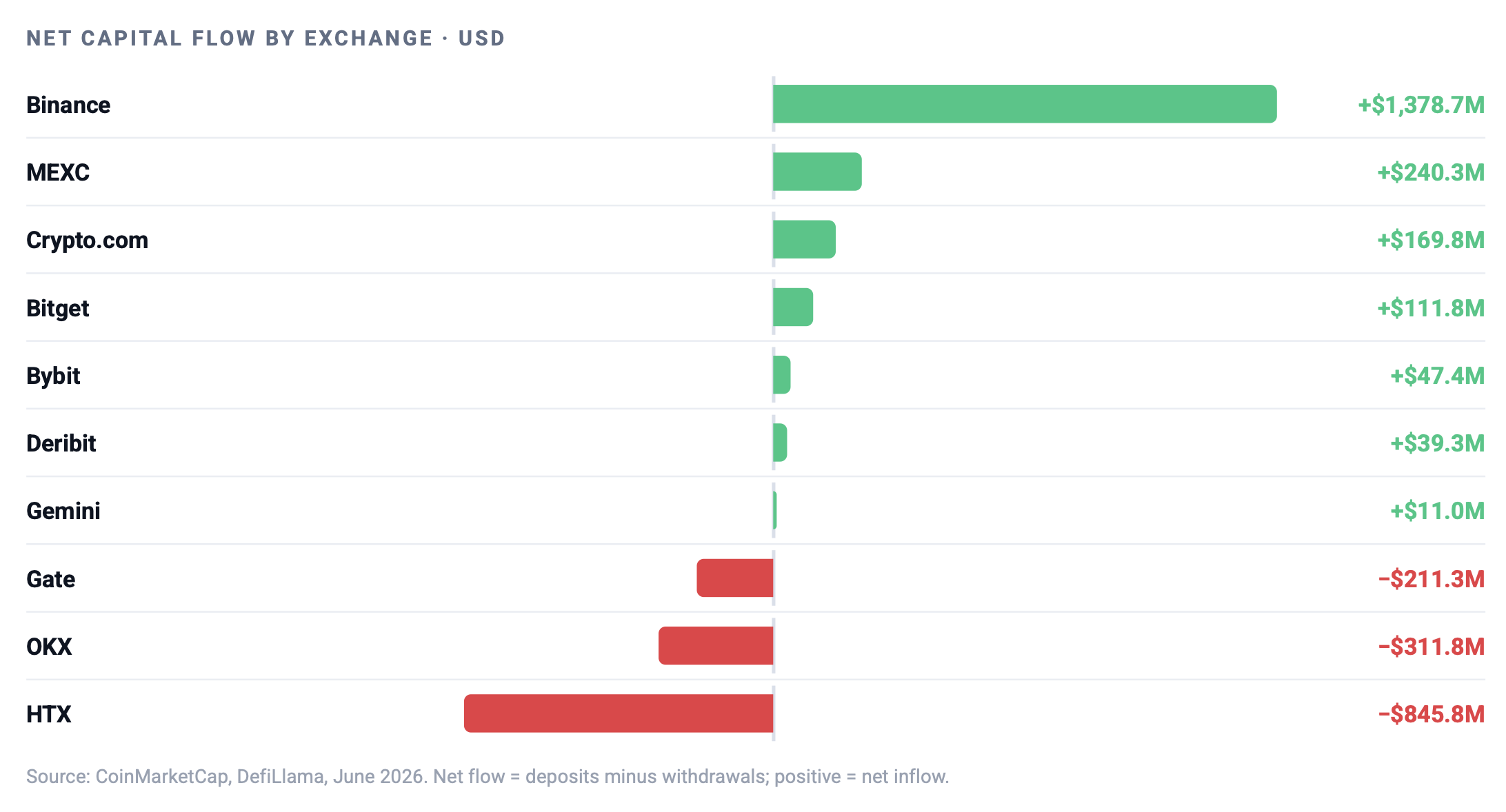

资本流动格局:集中化趋势延续,币安成核心蓄水池

5月份,10家受追踪交易所链上净资金流量转为正值,实现6.29亿美元净流入。尽管总体呈现积累态势,但资金分布极不均衡——绝大部分流入集中于币安,而流出则仅来自三家交易所。总流入约20亿美元,高于13.7亿美元的总流出,形成净流入差额。然而,这一数据背后是明显的结构性分化:资本并未离场,而是加速向最大平台聚集。

币安主导资金吸纳,绝对规模遥遥领先

币安单月净流入达13.8亿美元,占该组别总流入的69%,将其在交易量与储备领域的引力延伸至资金流动维度。虽然这一金额仅占其1380亿美元储备基础的1.0%,但绝对值远超其余交易所总和。相较之下,MEXC表现亮眼,2.4亿美元流入相当于其追踪储备的+6.9%,与其交易量跃升至第三位的趋势一致。

三所外流集中,HTX成为主要资金撤离点

全部13.7亿美元的流出仅由三家交易所贡献:HTX、OKX与Gate。其中HTX流出高达8.458亿美元,占其追踪储备的约12.2%,是组内相对降幅最大的机构,构成显著异常值。

风险偏好改善,但集中度未减

净流入叠加代币普涨,反映出5月市场风险情绪趋于建设性。然而,资金流向与其他指标一样高度集中:币安持续积累,二线平台吸引有限资本,而流出端仍由HTX主导。资本并未退出交易所体系,而是完成一次向头部平台的再分配。

交易活动演变:波动中保持头部主导,价格信号驱动峰值

5月11家受追踪交易所的现货与衍生品总交易量为4.24万亿美元,低于4月的4.50万亿美元,但市场活跃度仍牢牢锚定在前五名交易所。这五家合计占据约85%的交易份额,其中币安一家交易量即为OKX的2.5倍以上。月初交易量波动剧烈,5月2日为当月最低点,随后在5月4日飙升至2126.6亿美元的峰值,当时比特币首次突破8万美元,引发市场情绪共振。此后进入90至1900亿美元震荡区间,并在月底逐步回落。

交易量结构稳定,衍生品主导排名重塑

尽管总量下降5.8%,市场结构依旧高度集中。币安对OKX的领先优势扩大至2.6倍,市场份额突破38%。MEXC凭借衍生品优势跻身第三,超越Bybit。前五名集中度维持在85%左右,表明除非有品类级催化剂,否则二线交易所难以突破份额瓶颈。

交易所排名与资产配置:衍生品主导格局确立

5月每1美元现货交易量对应5.43美元衍生品交易量,显示杠杆工具已成为市场主流。现货交易量(6596亿美元)分布较均匀,KuCoin、Coinbase、Crypto.com、HTX与Upbit因零售客户基础表现突出。衍生品交易量(3.58万亿美元)则高度集中,仅币安、OKX、MEXC、Bybit与Gate就占88%以上。币安在两大板块均领先:现货占比38.00%,衍生品占比38.67%。在现货领域,Bybit(8.76%)与KuCoin(6.77%)紧随其后;衍生品方面,OKX(16.51%)与MEXC(13.42%)分列二、三位。Upbit本月无可追踪的衍生品交易。

衍生品偏好深化,市场依赖度持续提升

整体5.43倍的比率揭示市场对期货与永续合约的强烈偏好。各交易所差异显著:部分平台如币安、OKX等通过多元资产配置增强抗风险能力,而其他平台则在高波动性资产中寻求增长空间。

排名模式固化,竞争焦点聚焦衍生品战场

5月数据印证了一种结构性趋势,非短期波动所致。衍生品已成为加密风险转移的核心渠道,前五名与二线平台之间的差距仍是行业竞争的关键战场。MEXC升至第三位,正是这一趋势的有力佐证。

储备状况分析:集中度不变,策略路径分化明显

八家交易所的综合追踪储备总额为2032.5亿美元,较4月的2200.7亿美元下降,反映出整体流动性基础趋缓。币安以1384.4亿美元占据68.11%的份额,稳居绝对主导地位。其余交易所如OKX(287亿美元,14.12%)亦具较强体量。从资产构成看,USDT(约600亿美元,29.5%)与BTC(约575亿美元,28.3%)位居前列,其次为BNB(279亿美元,13.7%)、ETH(127亿美元,6.3%)与USDC(126亿美元,6.2%),五者合计占储备总额的84%。

市场结构:集中度持续高位运行

尽管百分比分配揭示不同策略取向,但绝对数值仍由币安主导。其36.48%的储备为稳定币,绝对余额达505.1亿美元,是所有受追踪平台中最大的流动性提供者。小型交易所虽有高比例稳定币配置,但在总量上无法与币安抗衡。

三种储备策略并行,反映差异化定位

第一类为流动性优先型:包括MEXC(73.30%稳定币)、KuCoin(60.12%)、Bybit(54.40%)与Bitget(52.18%),强调即时兑付能力与低波动暴露。第二类为蓝筹平衡型:币安与OKX均持有大量BTC、ETH及稳定币,但结构各异——币安侧重平台代币(20.13%),而OKX更偏向稳定币(49.35%)。第三类为山寨币/平台代币敏感型:如Gate与HTX,前者配置10.43%平台代币与20.29%其他山寨币,对高风险资产敞口较大。

绝对流动性决定话语权

仅看比例可能误导判断。几家小型交易所虽有较高稳定币占比,但币安在绝对规模上仍遥遥领先。在当前受追踪体系中,币安依然是最大的单一流动性提供方。

自有代币表现:普遍回暖,轮动加剧

2026年5月,所有受追踪交易所代币平均上涨+3.53%,较4月的+1.54%翻倍。领导权剧烈轮换,离散度依然显著。BNB以+15.15%领跑,从4月接近平盘状态强势反弹;OKB则逆转4月-1.96%跌幅,录得+11.60%。GEMI上涨+11.65%,MNT在经历4月暴跌后反弹+5.69%。

轮动频繁,特异性因素主导回报

5月延续4月建设性基调,但代币间领导力转换激烈。主动选择成为关键变量:BNB与OKB引领行情,MNT完成修复,而GT则从此前领先地位逆转。整体回报率大幅改善,但最佳(+15.15%)与最差(-6.19%)之间差距仍大。

结论:收益改善,但分化加剧

平均回报率翻倍以上,反映市场信心回升。然而,结果高度依赖个体事件与项目基本面,最佳表现与最差表现之间的悬殊差距表明,投资需保持甄别能力。

流动性深度变化:币安重夺比特币榜首

5月比特币与以太坊市场的±2%订单簿深度中位数发生显著变动。币安成功从Coinbase手中夺回最深比特币订单簿,同时在以太坊市场继续保持领先,深度增长扩散至主要交易所。

比特币市场:币安重返最深席位

币安比特币±2%深度中位数环比增长30.1%至2243万美元,反超Coinbase的2034万美元(+4.1%)。这一变化标志着自4月短暂领先后,比特币流动性领导权重新回归币安。Bybit则维持第三位置。

以太坊市场:币安巩固主导地位

以太坊市场格局稳定。币安深度环比增长6.1%至1379万美元,继续坐拥最深流动性。HTX以970万美元位列第二,尽管下跌11.9%;Coinbase则强劲增长22.7%至926万美元,排名第三。

流动性格局总结:巨头掌控核心通道

5月流动性图景逆转4月趋势:币安重夺比特币最深订单簿(+30.1%),Coinbase退居第二,Bybit保第三。以太坊方面,币安不仅守住首位,还进一步扩大深度优势。对于机构参与者而言,币安再次成为比特币与以太坊执行的首选场所,尽管Coinbase与Bybit仍在顶层保持竞争力。

监管动态:牌照发放与合规收紧并行

5月监管主线涵盖新牌照发放、执法压力升级以及KYC框架收紧。各交易所根据所在司法管辖区进展速度不一,合规进程呈现区域分化。

产品演进方向:多资产与衍生品主导战略落地

大型交易所正从加密永续合约扩展至传统金融永续合约、上市前敞口、代币化证券及受监管衍生品,展现出明确的多资产、衍生品导向战略布局。

战略启示:从加密到泛金融的跨越

币安5月的战略重心聚焦于多资产与衍生品拓展,涵盖加密永续合约、传统金融永续合约、上市前参与机制及交易费用激励。Coinbase与OKX则将同类主题延伸至受监管产品与结构化工具,推动业务边界向传统金融渗透。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。