摘要:SBI集团推出由信托银行背书的日元稳定币JPYSC,标志着日本正式进军机构级数字结算领域。尽管面临USDT与USDC的强势主导,该产品瞄准跨境贸易走廊,或在亚洲区域开辟利基市场,其发展进程值得全球关注。

币圈界报道:

日本首推受监管日元稳定币,剑指机构结算新范式

长期以来,全球稳定币市场被美元系产品牢牢占据,其成熟的基础设施与广泛信任已形成难以撼动的生态壁垒。如今,日本正以一种结构化且合规优先的方式切入这一领域——SBI集团正式启动JPYSC稳定币项目,成为日本首个由信托银行支持的日元计价稳定币,释放出该国在数字资产结算层面迈向制度化的重要信号。

定位机构级清算工具,非零售交易导向

不同于多数聚焦于加密交易所和去中心化金融场景的稳定币,JPYSC的设计目标明确指向金融机构的大额资金流转、资产负债管理及代币化资产操作。其发行依托于Shinsei信托银行,成功纳入日本第三类电子支付工具监管框架,获得法律保障与更高标准的合规资质。

这一分类并非形式主义,而是赋予其在投资者保护、透明度要求和系统稳定性方面超越多数现有稳定币的法定地位,使其更接近摩根大通JPM Coin这类服务于机构后台的结算工具,而非面向公众交易的支付媒介。

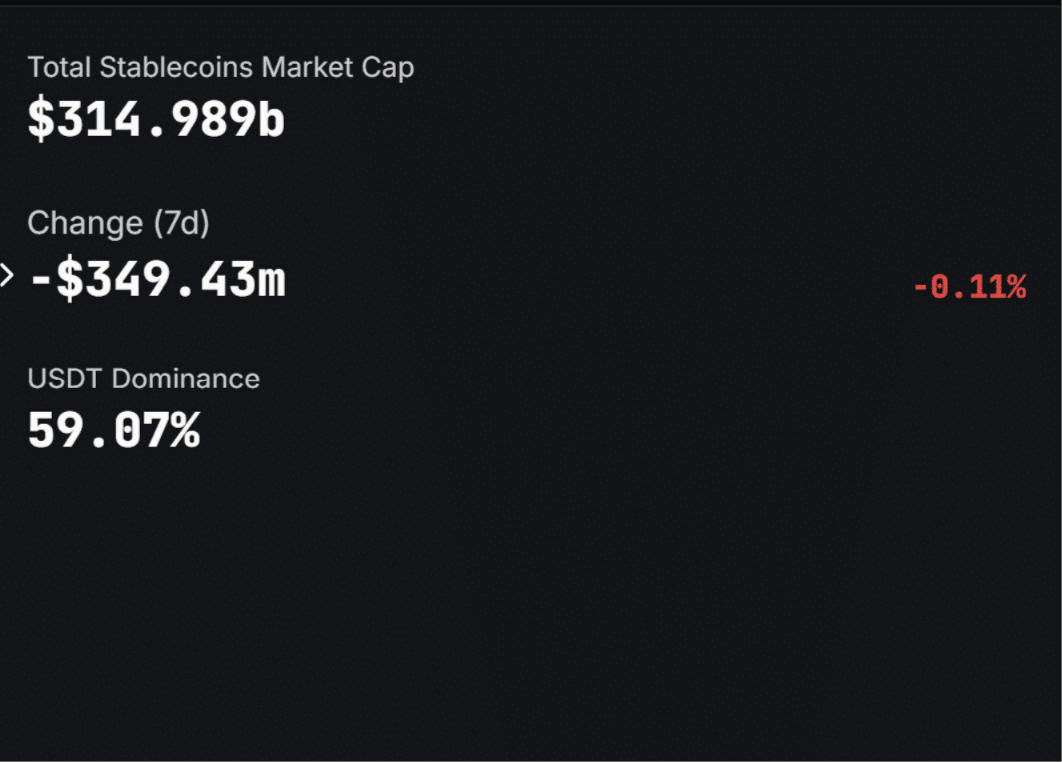

面对美元主导格局,挑战在于切换成本

当前,Tether市值突破1860亿美元,占全球约59%的稳定币份额;USD Coin亦达740亿美元规模。两者合计控制了绝大多数跨境数字支付流量,而链上日元流动性几乎微不足道。

JPYSC进入的并非一片空白市场,而是一个深植于全球金融体系中的美元结算惯性网络。任何替代方案都需克服高昂的迁移成本、复杂的系统集成以及对既有信任关系的重新评估。即便具备强大机构背书,真正实现大规模采用仍需实质性的激励机制支撑。

亚洲贸易走廊或成突破口,减少外汇摩擦

尽管整体前景充满挑战,但一个清晰的应用场景正在浮现:日本与东南亚之间的频繁贸易往来中,企业普遍面临日元兑外币的汇率波动风险。若能通过区块链平台直接使用JPYSC完成日元计价结算,将跳过美元中转环节,显著降低汇兑成本与结算延迟。

然而,这种潜力能否兑现,取决于三大要素:足够深度的流动性池、双边对手方的积极参与,以及与传统银行系统的无缝对接。一旦这些条件满足,即便仅在特定地理走廊内被采纳,也足以证明其可行性,并吸引国际机构尝试性接入。

静默试点阶段开启,未来焦点在跨境流动

JPYSC的正式发布预计将于2026年第二季度展开,目前仍处于严格管控的早期部署阶段,链上活动量尚低,这并不意味着失败,反而是机构产品的典型路径——先进行内部测试与需求验证。

接下来的关键观察指标包括:交易频率、单笔结算金额、以及是否出现跨司法管辖区的日元结算行为。若仅限于日本国内银行系统内部流通,则其影响范围有限;唯有当海外金融机构开始使用它处理日元相关交易时,才能宣告其真正迈出全球化第一步。

结构性优势已就位,成败取决于实际采纳

JPYSC代表了一种以监管合规为基础、面向真实金融场景的数字结算方案,体现了日本在探索数字货币应用上的审慎与前瞻性。从法律架构到目标用户群体,基础建设已基本完善。

然而,能否打破美元稳定币的垄断地位,仍取决于机构客户是否愿意为“减少中间环节”这一价值主张付出转换成本。虽然短期难以撼动主流地位,但其在亚洲日元结算通道中的潜在角色,正引发持续关注,时机与趋势值得深入追踪。

常见问题解答

JPYSC稳定币的核心特征是什么?

它是由SBI集团联合Shinsei信托银行发行的、以日元全额储备支持的稳定币,专为金融机构设计,用于大额支付、代币化资产交易及跨境结算,符合日本第三类电子支付工具监管标准。

该稳定币主要服务对象是谁?

面向银行、资产管理公司等专业金融机构,不面向个人投资者,重点解决机构层面的资金调度与结算效率问题。

JPYSC有希望挑战USDT吗?

短期内直接竞争其市值不具备现实基础,但在日元计价的机构间结算场景中,尤其是在亚太地区,有望建立专属应用场景,形成差异化竞争优势。

JPYSC何时全面上线?

计划于2026年第二季度正式对外推广,现阶段维持封闭式试点状态,尚未开放大规模交易。

核心概念解析

稳定币

一种通过与法币或其他资产挂钩,旨在保持价值稳定的数字资产,常用于降低加密货币价格波动带来的风险。

市值

衡量加密资产总市场价值的指标,等于当前市场价格乘以流通总量,是评估项目规模的重要参考。

跨境结算

涉及不同国家主体之间完成资金转移的过程,通常包含货币兑换、清算与最终交割,传统模式耗时较长且成本较高。

第三类电子支付工具

日本针对数字支付服务设定的监管层级之一,要求持牌机构履行严格的资本充足、客户资金隔离与信息披露义务。

代币化资产

将实物或金融资产(如债券、房地产)通过区块链技术转化为可分割、可交易的数字代币,提升流动性与操作效率。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。