摘要:SBI集团推出由信托银行背书的JPYSC稳定币,瞄准机构级日元结算。尽管面临USDT与USDC主导的全球市场格局,其在亚洲贸易走廊中或可开辟利基空间。监管合规与实际采用率成为成败关键。

币圈界报道:

日本首只受监管日元稳定币登场,机构结算新路径浮现

长期以来,全球稳定币市场被美元主导,其背后是成熟基础设施、高流动性和广泛信任所构筑的生态壁垒。如今,日本正以一项制度性突破尝试打破这一格局——SBI集团正式启动JPYSC稳定币发行,成为该国首个由信托银行担保的日元计价稳定币,标志着日本在数字资产结算领域迈出实质性一步。

定位精准:专为机构设计的合规型数字支付工具

区别于多数面向零售用户的加密稳定币,JPYSC聚焦金融机构的大额清算、资金调拨及代币化资产操作。其发行方通过Shinsei信托银行构建,成功纳入日本第三类电子支付工具监管框架,获得法律地位与合规保障。

这一分类不仅意味着更强的审计透明度和投资者保护机制,也赋予其在全球多数同类产品中罕见的司法确定性,使其更接近摩根大通JPM Coin的运作逻辑——服务于幕后机构间交易,而非公开交易所的高频兑换。

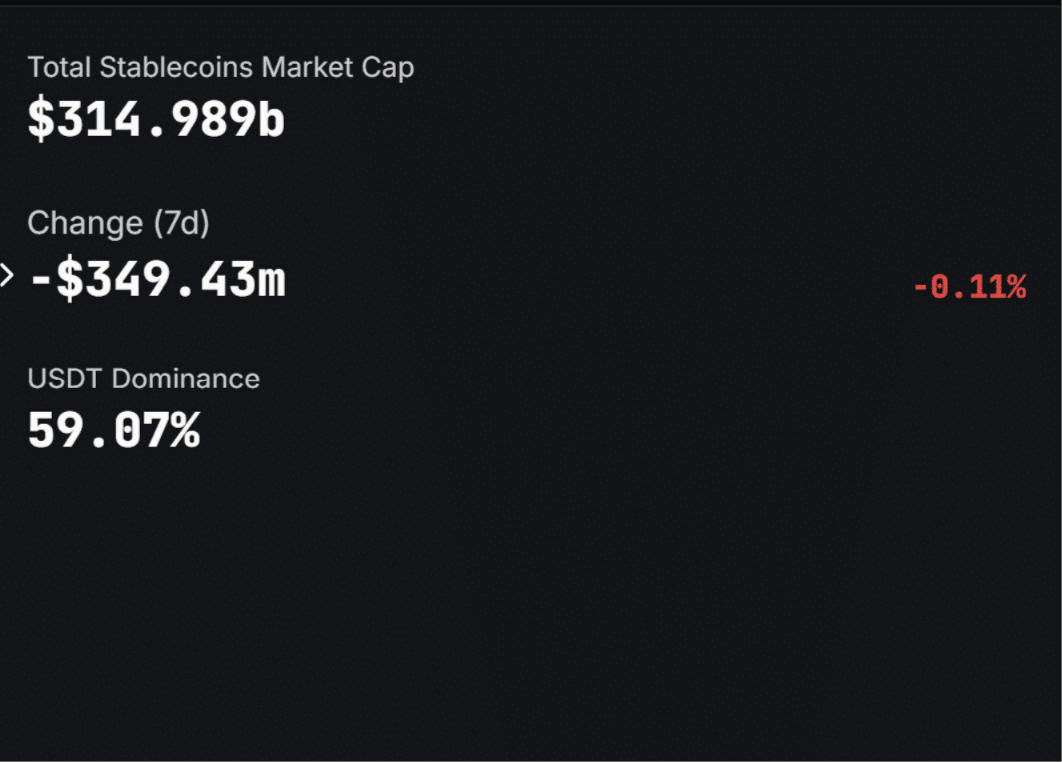

挑战现实:美元稳定币仍掌控全球结算命脉

当前数据揭示了严峻现实:Tether市值已超1860亿美元,占全球3150亿稳定币市场的近六成;USD Coin亦达740亿。两者合计几乎垄断了跨境数字支付通道,而链上日元流动性几乎无迹可寻。

JPYSC并非进入一片空白地带,而是嵌入一个高度固化、依赖美元结算的系统。更换基础设施涉及高昂成本、复杂整合与长期信任重建。即便拥有监管背书,若无法提供明确的效率或成本优势,机构采纳意愿仍将受限。

破局可能:日元结算走廊中的潜在价值锚点

然而,在特定地理经济场景下,JPYSC或能展现独特价值。日本与东南亚国家间存在大量以日元计价的贸易往来,传统模式下需经美元中转,产生额外汇兑成本与汇率风险。

若能通过区块链实现直接日元结算,将显著降低外汇摩擦。这一设想若落地,将构成真正的成本优化方案。但前提是必须具备足够深度的流动性、双向对手方支持,并与现有银行体系实现无缝对接。

静默推进:早期信号释放未来潜力

JPYSC目前仍处于受控推出的试点阶段,预计全面部署将在2026年第二季度完成。现阶段链上活动量较低,但这符合机构产品的典型发展路径——先进行内部测试,再逐步扩大范围。

真正值得关注的指标包括交易频次、单笔结算金额以及是否出现跨司法管辖区的跨境流动。若仅限于日本国内银行系统内使用,其影响力将局限于本地;一旦国际金融机构开始利用它处理日元结算,则可能开启新的全球支付范式。

前景展望:基础扎实,成败取决于真实需求

JPYSC代表了一种以合规为核心、面向机构市场的数字资产解决方案,体现了日本对金融科技演进的审慎而坚定态度。从法律架构到目标用户,其设计逻辑清晰且具备可持续性。

能否撼动美元稳定币的主导地位,尚待时间验证。短期难言竞争,但若能在特定区域结算中建立实用价值,便可能形成稳固的利基市场。关键在于:机构是否愿意为其切换既定流程。答案尚未显现,但起点已然确立。

常见问题解答

JPYSC稳定币的核心特征是什么?

由SBI集团联合Shinsei信托银行发行,以日元全额储备支撑,专为金融机构设计,用于大额支付、跨境结算及代币化资产交易,受日本第三类电子支付工具法规约束。

该稳定币主要服务对象是谁?

专注于银行、投资机构等专业金融实体,不面向个人用户,重点解决机构层面的资金管理与结算效率问题。

JPYSC能否挑战美元稳定币的主导地位?

短期内难以正面竞争,但可在日元计价的亚洲贸易结算中构建专属应用场景,尤其在减少美元中介环节方面具有战略意义。

JPYSC何时正式上线?

预计将于2026年第二季度完成全面部署,当前仍处于有限范围内的控制性测试阶段,未大规模开放交易。

核心概念解析

稳定币

一种旨在通过与法定货币(如日元、美元)或一篮子资产挂钩来维持价格稳定的数字资产,常用于支付、借贷与价值存储。

市值

指某加密资产的总市场价值,计算方式为当前市场价格乘以其流通总量,反映其规模与资本关注度。

跨境结算

指不同国家或司法管辖区之间的金融交易清算过程,通常涉及货币转换、清算系统接入与合规审查。

第三类电子支付工具

日本对数字支付服务的法定分类之一,要求严格遵守资金隔离、信息披露、反洗钱及消费者保护标准。

代币化资产

将实物或金融资产(如债券、房地产、股票)转化为区块链上的可编程数字代币,实现更高效流转与分拆交易。

声明:本站所有文章内容,均为采集网络资源,不代表本站观点及立场,不构成任何投资建议!如若内容侵犯了原著者的合法权益,可联系本站删除。